一、行情回顧

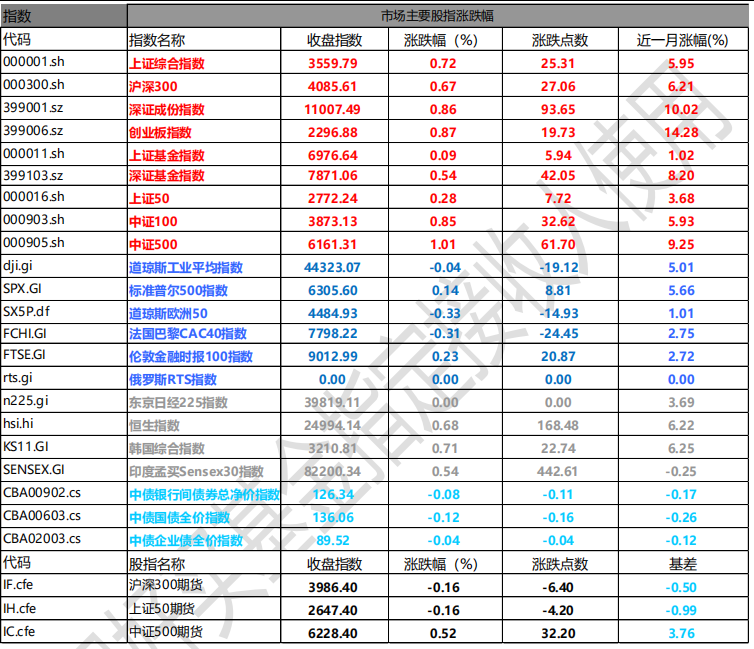

昨日,滬深兩市雙雙收漲。截至收盤,上證綜指收于 3559.79 點,漲 25.31 點,漲幅為 0.72%;深成指收于 11007.49 點,漲 93.65 點,漲幅為 0.86%;滬深 300 收于 4085.61 點,漲 27.06 點,漲幅為 0.67%;創(chuàng)業(yè)板收于 2296.88 點,漲 19.73 點,漲幅為 0.87%。兩市成交 16999.80 億元,較前一日成交額增加 8.21%。小盤股強于大盤股。中證 100 上漲 0.85%,中證 500 上漲 1.01%。

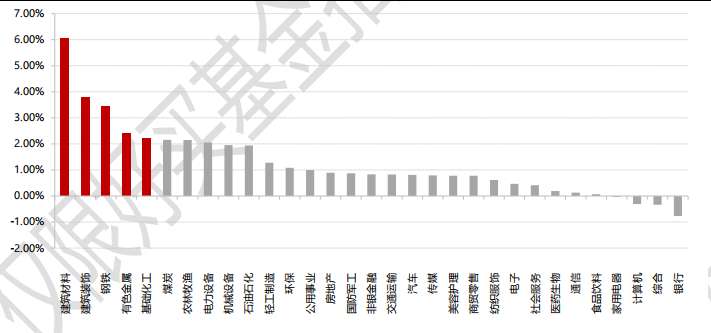

31 個申萬一級行業(yè)中有 27 個行業(yè)上漲。其中,建筑材料、建筑裝飾、鋼鐵表現居前,漲跌幅分別為 6.06%、3.79%、3.44%,計算機、綜合、銀行表現居后,漲跌幅分別為-0.31%、-0.34%、-0.77%。兩市 4002 只股票上漲,1291 只股票下跌,漲停家數 130,僅 6 家跌停。

數據來源:Wind,好買基金研究中心,日期 2025/7/21

昨日,歐美主要市場收漲,其中,道指下跌 0.04%,標普 500 上漲 0.14%,納斯達克指數上漲 0.38%;道瓊斯歐洲 50 下跌 0.33%。亞太主要市場收漲,其中,恒生指數上漲 0.68%,日經 225 指數下跌 0.21%, 印度孟買 30 指數上漲 0.54%。

二、指數漲跌

數據來源:Wind,好買基金研究中心,日期 2025/7/21

三、新聞

中金:誰在主導港股行情?---港股流動性圖景

2025 年初以來,得益于 DeepSeek、新消費和創(chuàng)新藥等新敘事的不斷涌現,港股市場持續(xù)活躍,甚至一度領跑全球市場。即便二季度以來外部關稅挑戰(zhàn)增加、國內增長和信用周期再度趨弱,導致整體指數在 24,000 左右震蕩并跑輸全球,但結構性行情依然活躍。

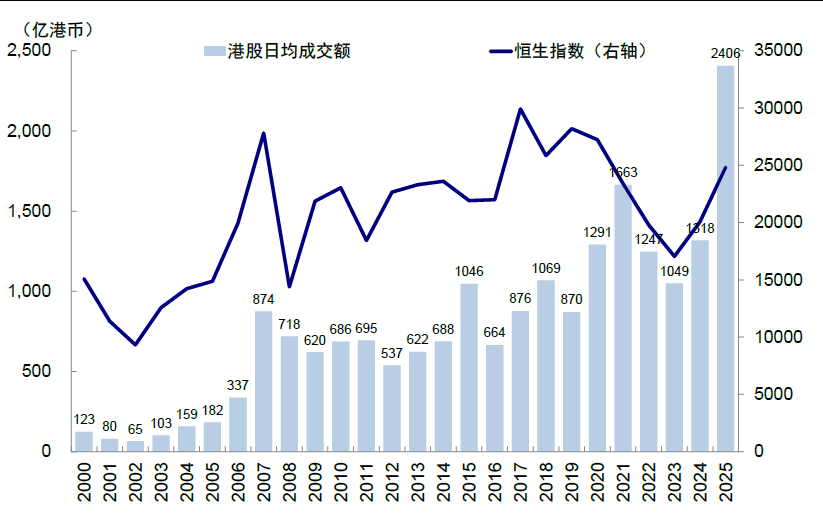

港股市場活躍的流動性具體體現為:1)日均成交額達 2406 億港幣,較 2024 年日均成交 1318 億港幣增長超 80%,創(chuàng)歷史新高;2)南向資金持續(xù)活躍,日均流入 61.5 億港幣,是 2024 年日均流入 34.7 億港幣的近兩倍,截至目前累計流入 7877 億港幣,已接近去年全年 8079 億港幣的水平。

數據來源:WIND,中金公司研究部,2000 至 2025

持續(xù)活躍的流動性又直接解釋了我們在近期港股市場看到的幾個“不同尋常”的現象:

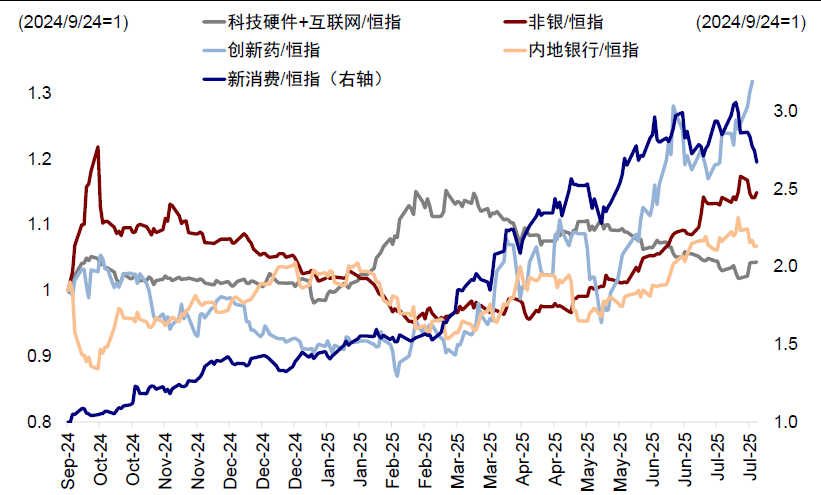

1) 對宏觀不敏感的結構性行情尤為活躍:雖然整體中國基本面趨弱且外部擾動不斷,但結構性行情活躍,板塊之間此消彼長、不斷輪動,如年初以來的 AI、新消費、創(chuàng)新藥等幾輪主線;

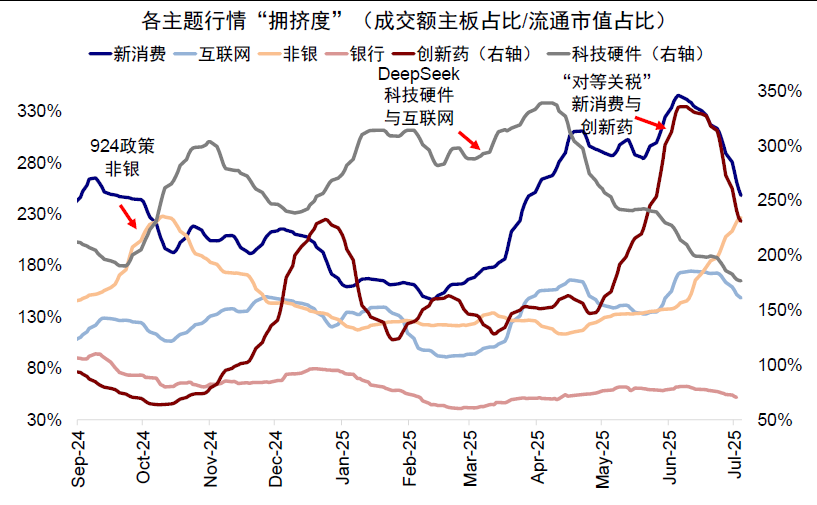

圖:各個行業(yè)的擁擠度情況

數據來源:WIND,中金公司研究部,202409 至 202506

2) 容易形成熱門板塊的抱團和擁擠交易:那些被資金青睞的個股和板塊都會出現短期預期和估值透支。我們以成交占比與市值占比來衡量“擁擠度”,可以清晰地發(fā)現年初以來的不同行業(yè)的擁擠程度和輪動情況;

數據來源:WIND,中金公司研究部,202409 至 202506

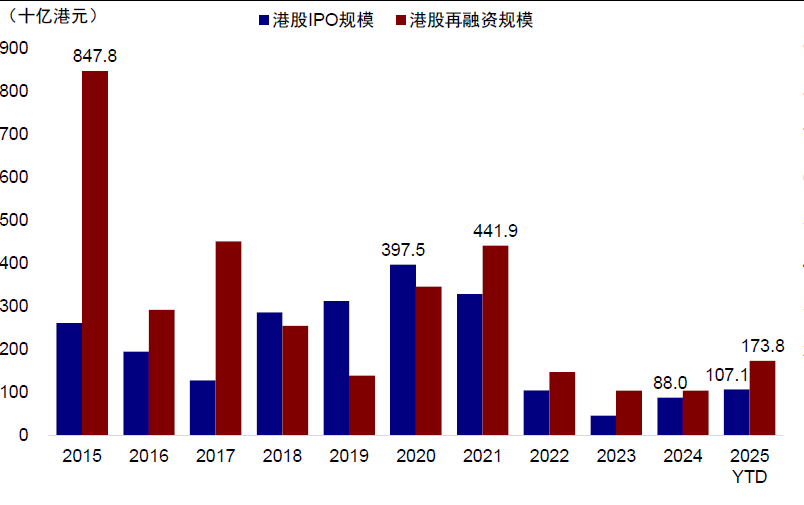

3) 更多公司赴港上市,包括 A to H 公司;再融資也不斷增多。年初以來,港股 IPO 上市已有 51 家,募資金額達到1000 億港幣以上,超過 2024 年全年規(guī)模,其中 A 股轉港股上市公司 10 家,募資占比 70%,后續(xù)還有近 50 家 A股公司計劃赴港上市,下半年還有 195 家公司排隊。配售等再融資也明顯增多,2025 年上半年港股再融資規(guī)模突破1700 億港幣,同比增長 227%。

數據來源:WIND,中金公司研究部,2015 至 2025

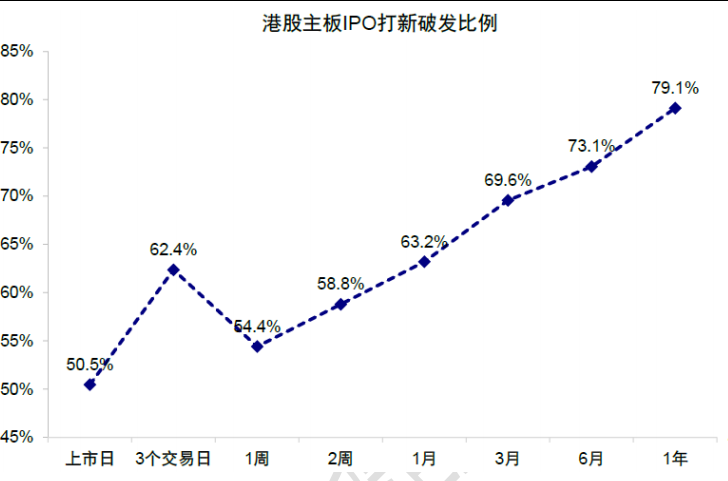

4) “打新交易”也明顯活躍。由于充分市場化詢價的機制,長期來看港股的打新平均正收益勝率只有 51%且會隨上市時間遞減,并不存在穩(wěn)定的制度套利機會,但是階段性的流動性充裕和亢奮情緒無疑會助推熱情;

數據來源:WIND,中金公司研究部

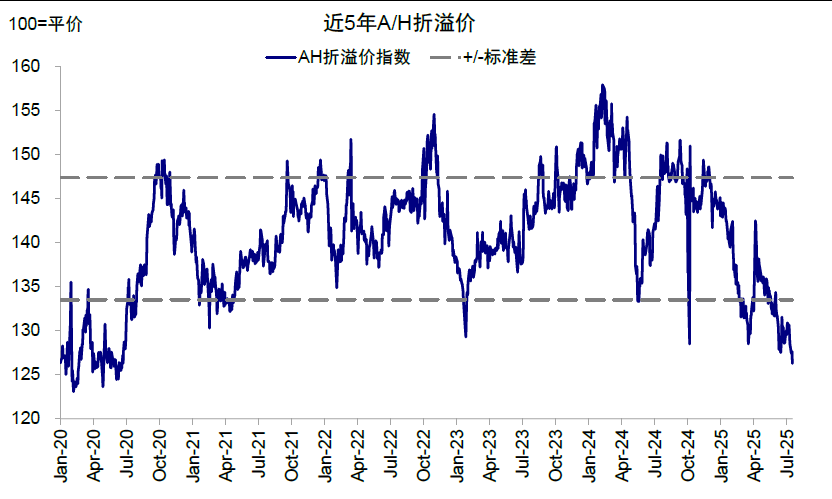

5) AH 溢價收窄、甚至部分個股持續(xù)溢價,如寧德時代和恒瑞醫(yī)藥,截至 7 月 18 日分別交易在 26%和 14%的溢價;整體加權平均的 AH 溢價也縮窄到 126%。符合當時產業(yè)趨勢和外資審美的個股的確可以交易港股溢價,如 2016-2019年的海螺水泥,但這一規(guī)律不能無限外推。短期看,整體AH溢價依然受限于分紅稅安排下的125%平價的“隱性底”,這也是為何 3 月下旬和 6 月下旬觸及這一水平后,分別通過港股跌和 A 股漲收斂。

數據來源:WIND,中金公司研究部

造成港股市場這種流動性充裕環(huán)境的宏觀背景, “錢多”(資金盛)與“回報少”(資產荒)的組合。充裕的流動性和有限的優(yōu)質資產,必然導致資金扎堆,而恰好符合優(yōu)質回報定義的資產大多在港股(如 AI 互聯網、新消費和創(chuàng)新藥)。

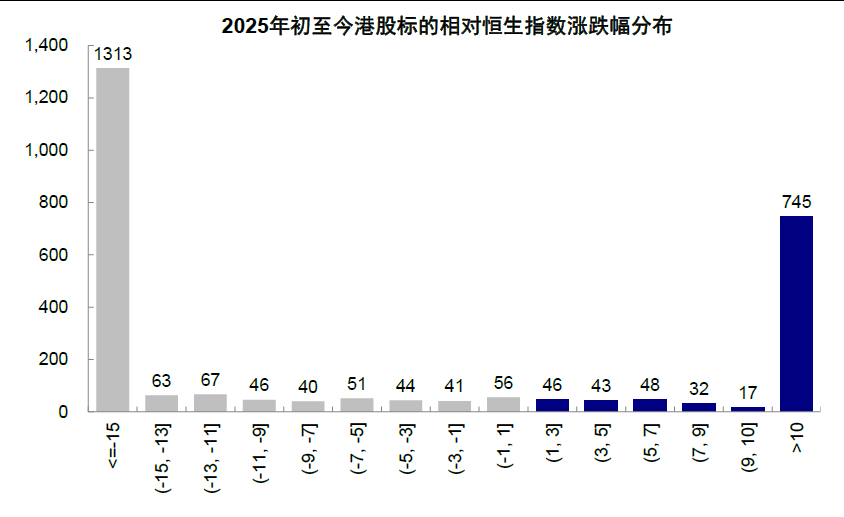

如果從 ROE 角度看,整體市場的 ROE 擺脫了前幾年的持續(xù)下行但也僅勉強企穩(wěn)(表明中國信用周期企穩(wěn)但并未大幅擴張),但部分提升的行業(yè)恰是跑贏的板塊(如金融中的保險和券商;周期中的有色;媒體與娛樂、軟件、消費者服務與新消費等),這也是港股跑贏 A 股,結構性行情主導的根本原因(即便在港股內部,跑贏和跑輸指數的分化也尤為顯著,年初以來滬港通樣本中僅有 35%的標的跑贏恒生指數)。

數據來源:WIND,中金公司研究部,縱軸為標的數量

那么,如何分析港股的資金面供需情況?后續(xù)如何演變,哪些因素是關鍵?

今年以來,港股市場流動性整體寬松,可以從宏觀和微觀的市場資金供需兩個大的維度來理解,而這兩者之間又有一定關聯,例如,正是因為宏觀層面增長乏力和資產荒,才導致南向資金不斷涌入和越來越多的公司赴港上市。

宏觀維度:包含三個層次,三個因素共同作用,形成了上半年港股流動性的基本格局。

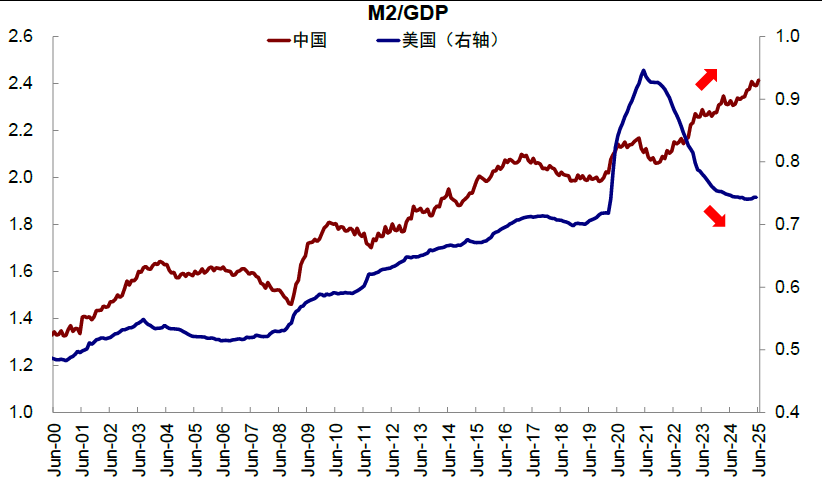

1)內地流動性:資金充裕(資金盛)但缺乏優(yōu)質資產(資產荒),推動南向資金持續(xù)流入。截至 6 月,中國M2 高達 330 萬億人民幣,是 GDP 的 2.4 倍,不僅規(guī)模創(chuàng)歷史新高,與 GDP 的差距也是歷史新高,居民部門名義儲蓄也在不斷增加。但回報與成本倒掛的情況下,私人部門信用收縮仍在延續(xù),經濟未有全局修復,能提供新增長點或確定回報的資產較為有限。這一背景下,國內資金需要尋求有效配置機會,不論是穩(wěn)定回報的分紅資產、還是成長屬性的新經濟板塊,港股都具有比較優(yōu)勢,進而吸引南向資金加速流入。

數據來源:WIND,中金公司研究部,2000 至 2025

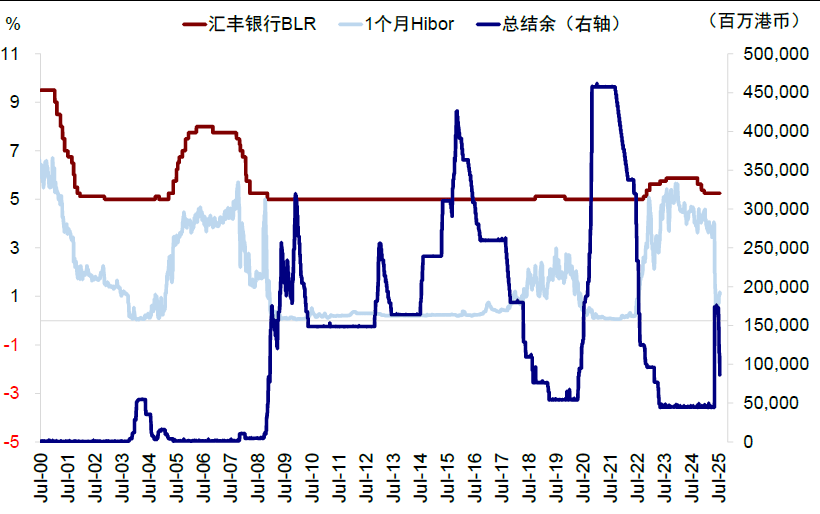

2)香港流動性:金管局投放大量流動性導致港幣流動性異常寬松。5 月初港幣觸及強方保證,香港金管局超預期大量投放流動性,導致銀行體系總結余大幅抬升、Hibor 驟降至零附近,市場流動性極度充裕。

數據來源:WIND,中金公司研究部,2000 至 2025

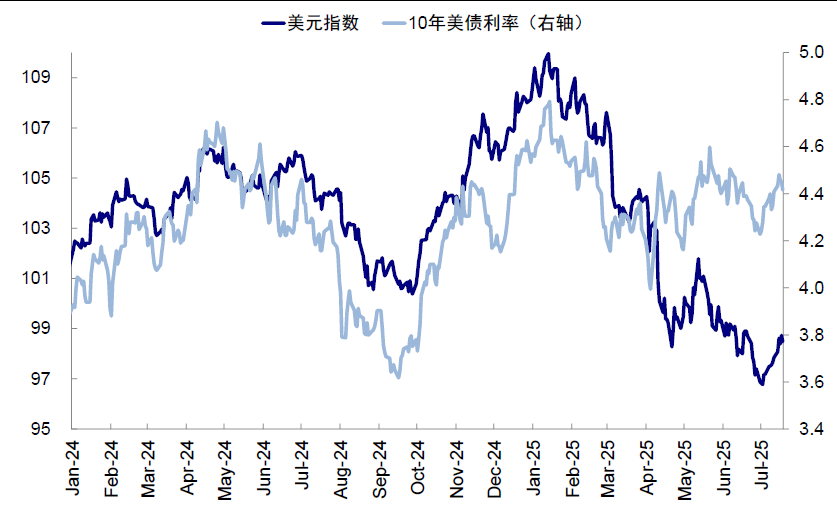

3)外圍美元流動:二季度同樣寬松。4 月以來,不論是出于“去美元化”敘事還是對美元資產安全性的擔憂,美元指數和美債利率也持續(xù)走弱,部分資金從美國撤出并“各回各家”,也間接受益港股。

數據來源:WIND,中金公司研究部,202401 至 202506

微觀維度:

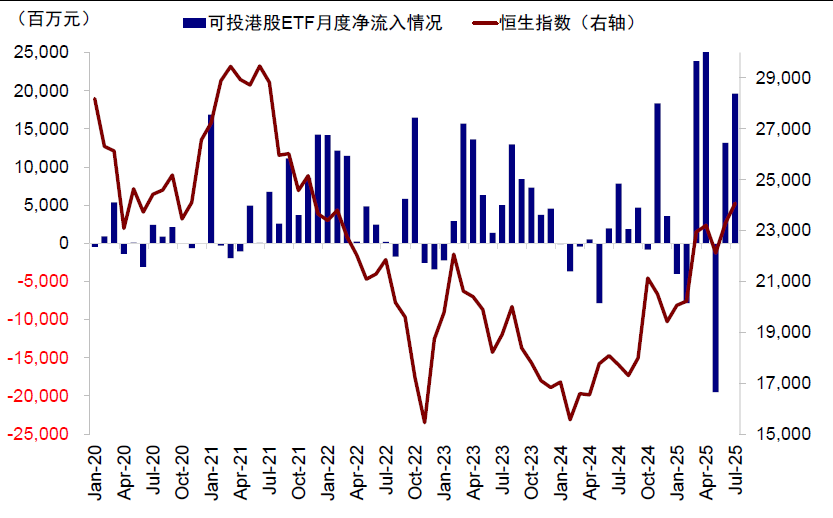

1)南向:強勁流入,截至目前的流入規(guī)模已接近去年全年,南向定價權在邊際上和結構上不斷提升,南向成交占比目前達到 35%。這其中,以個人投資者(ETF)和交易型資金貢獻了大量超額增量,上半年內地可投港股 ETF 資金凈流入 375 億元,環(huán)比增加 10%,同時保險資金也在穩(wěn)定增配。

數據來源:WIND,中金公司研究部,2020 至 2025

2)外資:長線外資仍未回流,但區(qū)域和交易型資金有結構性流入,今年主動外資累計流出港股市場 77.8 億美元(vs. 2024 年同期流出 85.8 億美元),被動外資累計流入 129.2 億美元(vs. 2024 年同期流入 75.8 億美元)。

3)公司行為:IPO 和配售激增帶來一定供給壓力,上半年 IPO 募資金額是 2024 年同期的近 6 倍,配售募資規(guī)模達 1,358 億港幣、超過 2023 年和 2024 年兩年加總,但在資金整體充裕情況下,并未對流動性產生顯著的負面影響。

往前看,分析港股流動性的未來趨勢,同樣可以從以上幾個驅動因素入手。節(jié)奏上,預計三季度港股會面臨多方面的流動性邊際趨緊的壓力;量級上,下半年對資金的需求規(guī)模可能延續(xù)甚至加速(IPO 和配售 3000 億港幣以上),但資金供給速度能否加速還要看“賺錢效應”(南向、外資和回購或為 3000 億港幣左右)。

往前看,支撐港股資金面的長期宏觀因素并未轉向,資金充裕但優(yōu)質資產有限的局面或將延續(xù)。但是節(jié)奏上,三季度面臨多方面流動性邊際趨緊的壓力,包括金管局或繼續(xù)回收流動性、外圍美元環(huán)境趨緊、IPO/配售仍有一定供給壓力,不排除造成一定擾動。與此同時,增長趨緩,政策發(fā)力放緩,關稅談判等也存在變數。不過,我們依然提示,如果波動反而可以提供更好的再介入機會,“低迷的時候積極介入、亢奮的時候適度止盈”依然是一個有效策略。

穩(wěn)定回報(分紅)+成長回報(成長)的啞鈴型配置仍是在信用周期企穩(wěn)但難以大幅擴張前的最優(yōu)策略,只不過階段性的在啞鈴兩端也可以結合板塊透支程度略作輪動的“新啞鈴”,核心的原則是在合理的位置買長期正確的板塊。