一、市場回顧

1、基礎(chǔ)市場

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3870.60點,漲58.08點,漲幅為1.52%;深成指收于12924.13點,漲333.57點,漲幅為2.65%;滬深300收于4522.00點,漲61.67點,漲幅為1.38%;創(chuàng)業(yè)板收于3020.42點,漲62.24點,漲幅為2.10%。兩市成交114740.20億元,日均成交2.29萬億元。總體而言,小盤股強于大盤股。中證100上漲1.54%,中證500上漲3.38%。

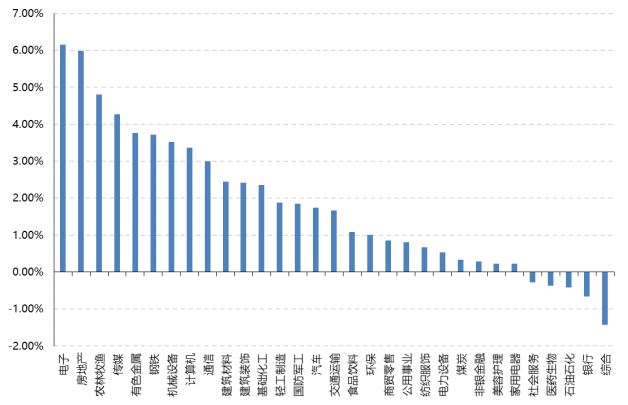

31個申萬一級行業(yè)中有26個行業(yè)上漲。其中,電子、房地產(chǎn)、農(nóng)林牧漁表現(xiàn)居前,漲跌幅分別為6.15%、5.98%、4.81%,石油石化、銀行、綜合表現(xiàn)居后,漲跌幅分別為-0.41%、-0.66%、-1.43%。

上周,歐美主要市場普遍上漲,其中,道指上漲0.95%,標普500上漲1.59%,納指上漲2.03%;道瓊斯歐洲50 上漲0.46%。亞太主要市場漲跌不一,其中,恒生指數(shù)上漲3.82%,日經(jīng)225指數(shù)上漲4.07%,印度孟買Sensex30指數(shù)上漲1.48%。

上周,中債銀行間債券總凈價指數(shù)下跌0.09個百分點。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-09-12

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-09-12

2、基金市場

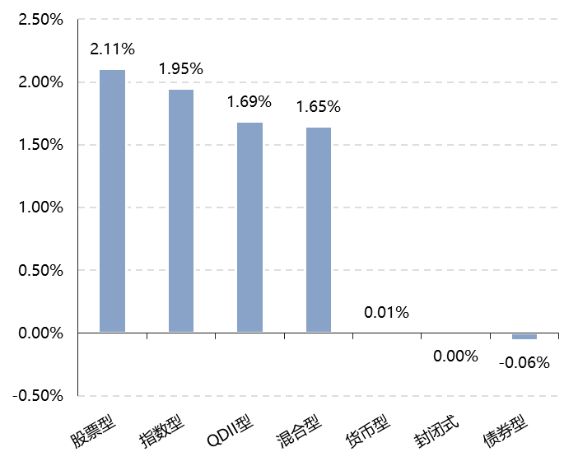

上周,國內(nèi)權(quán)益基金普遍上漲,其中股票型基金平均上漲2.11%,混合型和指數(shù)型基金平均分別上漲1.65%和1.95%。QDII基金平均上漲1.69%。

上周,權(quán)益類基金表現(xiàn)較好的是華夏優(yōu)勢精選和信達澳銀轉(zhuǎn)型創(chuàng)新等;混合型基金表現(xiàn)較好的是鵬華創(chuàng)新驅(qū)動和東方阿爾法優(yōu)勢產(chǎn)業(yè)A等;QDII基金表現(xiàn)較好的是華夏恒生互聯(lián)網(wǎng)科技業(yè)ETF和華夏恒生科技ETF等;指數(shù)型表現(xiàn)較好的是申萬菱信電子行業(yè)A和華安中證電子50ETF等;債券型表現(xiàn)較好的是寶盈融源可轉(zhuǎn)債A和南方昌元可轉(zhuǎn)債A等;貨幣型表現(xiàn)較好的是大成月添利理財E和匯添富理財14天B等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-09-12

二、近期焦點

美國就業(yè)數(shù)據(jù)大幅下修,CPI數(shù)據(jù)高于預期,市場降息預期明顯升溫

8月美國非農(nóng)新增就業(yè)僅2.2萬人,顯著不及預期,前兩月數(shù)據(jù)累計下修2.1萬人;失業(yè)率小幅上升至4.3%,勞動參與率回升至62.3%,工資同比增速回落至3.7%,整體反映就業(yè)市場延續(xù)偏弱態(tài)勢。美國截至3月的年度非農(nóng)就業(yè)人數(shù)初步下修91.1萬,創(chuàng)紀錄最大下修幅度。

美國8月PPI環(huán)比-0.1%,不及預期的0.3%和前值的0.9%(下修至0.7%),其中非耐用品價格環(huán)比加速,但耐用品價格溫和、貿(mào)易服務商利潤也明顯回落。美國8月CPI環(huán)比上行0.18pp至0.38%,高于預期的0.3%,主要受食品和能源價格升溫推動,而核心CPI環(huán)比0.35%,基本持平前值,同比小幅上行0.1pp至3.1%,均符合預期。核心商品環(huán)比雖略有加速,但主要是受新車二手車影響,關(guān)稅影響較大的分項仍較為溫和。

市場降息預期明顯升溫,年內(nèi)累計降息幅度接近三次,9月降息50個基點的概率接近20%。年內(nèi)美聯(lián)儲降息預期為73bp。

(來源:Wind)

我國8月出口數(shù)據(jù)有所放緩

海關(guān)總署公布的數(shù)據(jù)顯示,2025年8月美元計價出口同比增速從7月的7.2%小幅回落至4.4%,低于彭博一致預期的 5.5%;進口同比增速則從7月的4.1%小幅回落至1.3%,亦低于彭博一致預期的 3.4%;貿(mào)易順差上行至 1023億美元、同比多增108億美元,凈出口對經(jīng)濟增長仍形成拉動。

分產(chǎn)品看,8月機電中間品出口維持韌性,機電產(chǎn)品出口小幅回落、但整體維持韌性,其中集成電路出口維持高增,手機、電腦等終端設(shè)備出口小幅改善。8月機電產(chǎn)品出口增速從7月的8.1%回落至7.6%,對出口增長的貢獻從4.8個百分點小幅回落至4.5個百分點。其中,中游產(chǎn)品出口維持韌性,通用機械出口同比從5.3%小幅回落至4.3%,產(chǎn)能出海在中短期內(nèi)有助于推升機械設(shè)備出口需求;而集成電路出口同比增速擴大3.4個百分點至32.8%,同期韓國半導體出口同比增長27.1%,出口額創(chuàng)新高,或反映全球半導體的需求仍偏強、以及232關(guān)稅“威脅”下可能存在“搶出口”行為;電子消費品出口表現(xiàn)改善,其中,手機出口同比降幅收窄3個百分點至18.9%;電腦等設(shè)備出口同比降幅也收窄7個百分點至3.0%。

消費品出口則大幅走弱。輕工紡織出口同比降幅走闊,其中服裝、鞋靴、玩具、家具和塑料出口均大幅走弱。8月輕工紡織出口同比從7月的-0.7%回落至-6.6%,其中,服裝、鞋靴、玩具、家具和塑料出口增速均下行,分別從7月的-0.5%/-7.6%/-3.2%/3.0%/3.3%回落至-10.1%/-17.1%/-21.0%/-3.2%/0.8%,僅紡織紗線出口同比上行、但增速偏低,從7月的0.6%上行至1.4%。并且,與圣誕季聯(lián)系緊密的玩具出口環(huán)比(-8.6%)大幅低于過去3年均值(10.3%),或反映在關(guān)稅成本差距下、部分勞動密集型商品的生產(chǎn)可能發(fā)生轉(zhuǎn)移,與此對應的是今年前7個月越南玩具和體育用品出口同比增速超100%、且4月以來增速逐月上行。

汽車出口增速基本持平。8月汽車及配件出口金額增速從7月的12.1%小幅下行至12.0%,與上月基本持平,對整體出口的貢獻達0.7個百分點。量價拆分來看,出口數(shù)量增速基本持平于25%,而對應出口價格同比降幅為-10.5%。其中,整車出口顯著強于汽車零部件,但兩者分化差距有所減小,8月汽車出口同比從18.5%回落至17.3%,零部件出口從4.0%回升至4.8%。

鋼材等“以價換量”的特征依然顯著,稀土、肥料等出口價格則為正貢獻。8月鋼材出口增速從7月的12.3%回落至-7.5%,量價拆分來看,出口量同比大幅回落至0.1%,對應價格同比降幅回升至-7.6%。肥料出口同比從134.5%大幅下行至68.0%,對應價格同比上行至33.2%;稀土出口同比大幅回升至34.7%,對應價格同比轉(zhuǎn)正至9.8%。

(來源:Wind)

三、好買觀點

股票型基金投資策略

上周在經(jīng)過周一到周三的震蕩整理后,市場于周四放量拉升,周五上證沖破前高后有所回落。結(jié)構(gòu)上呈現(xiàn)輪動格局,大票有補漲趨勢,科技主題依然較強。消息面上,華爾街日報報道OpenAI給ORACLE下了3000億美元訂單,AI行業(yè)繼續(xù)火爆帶動A股相關(guān)資產(chǎn)表現(xiàn)強勢;彭博社消息稱,中國考慮以1萬億美元幫助地?政府清償?款,大盤股有所表現(xiàn)。海外方面,美國最新PPI數(shù)據(jù)低于預期,降息預期進一步加強。

展望后續(xù),站在當前時點,短期波動或許會有,但應該繼續(xù)重視A股持續(xù)上漲的機會,逢調(diào)整就是買入機會。居民存款搬家還有較大空間,只要股市不發(fā)生系統(tǒng)性風險,中長期向上的格局應該可以期待。結(jié)構(gòu)上,有產(chǎn)業(yè)趨勢的板塊依然最值得關(guān)注,在當前宏觀背景下的牛市中,強者恒強效應有望延續(xù),但是也要注意甄別真?zhèn)危ㄗh配置有選股能力的主動型基金。同時,對于港股的機會需要重視,港股當前的估值仍然不貴,且有些標的比較稀缺,若外資重新對中國資產(chǎn)感興趣,港股的彈性將會更大。

債券型基金投資策略

上周信用債與利率債收益率均有所上行,10 年國債收益率突破 1.8%,30 年國債收益率突破 2.1%,均達到了 3 月以來的新高,除了“股債蹺蹺板”效應影響之外,本周債市情緒面較差或與公募新規(guī)(征求意見稿)的贖回費條款相關(guān)。在央行連續(xù)凈投放助力之下,流動性從近日的略顯收斂狀態(tài)重回寬松。而隨著稅期漸近,資金仍面臨一定擾動,市場對于重啟買賣操作的預期正逐步升溫。

自 7 月份以來,債市表現(xiàn)主要受到“反內(nèi)卷”預期和“股債翹翹板”效應的壓制,與經(jīng)濟基本面和貨幣政策環(huán)境相背離。近期在公募新規(guī)(征求意見稿)贖回費條款的沖擊下,部分機構(gòu)的預防性贖回再度引發(fā)了債市的調(diào)整,長端利率已接近年內(nèi)高點。后續(xù)來看,債券收益率進一步上行空間預計有限,但當前市場情緒較弱,短期內(nèi)債市行情走勢或仍偏震蕩。

QDII基金投資策略

宏觀層面,和此前最大的變化是,美國降息預期加強,風險資產(chǎn)分母端支撐較強;美國內(nèi)外政策的不確定性,使得美元持續(xù)走弱,這一趨勢料將延續(xù),利好海外資產(chǎn);加上特朗普TACO的特性,相比上半年看不清楚,目前大類資產(chǎn)走勢更加明朗。基本面上,美國大而美法案將支撐美國經(jīng)濟韌性,但更加重要的是AI浪潮還遠未停歇、且有進一步加速的跡象;外資行普遍調(diào)低全球經(jīng)濟增速,但調(diào)高美國和中國經(jīng)濟增速。估值角度,標普指數(shù)和德國dax偏貴,日本和印度尚可,歐洲和中國相對便宜。

海外權(quán)益方面,對美股看法中性,EPS有上調(diào)預期,但估值也較高,結(jié)構(gòu)上以納指為主,AI可能帶動相關(guān)企業(yè)盈利持續(xù)超預期;對日本和歐洲保持中性配置,一方面基本面亮點不多,另一方面匯率上可能受益于美元貶值;建議高配印度,主要是估值和長期配置價值考慮。