一、市場回顧

1、基礎市場

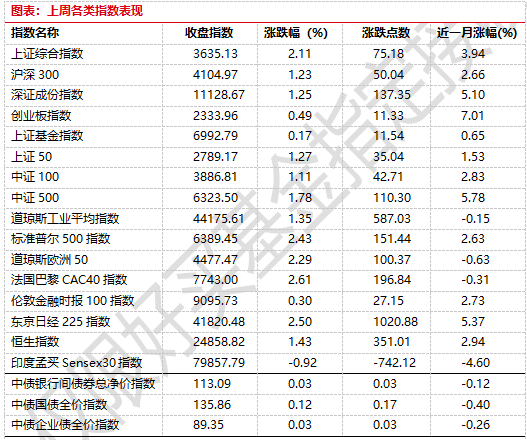

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3635.13點,漲75.18點,漲幅為2.11%;深成指收于11128.67點,漲137.35點,漲幅為1.25%;滬深300收于4104.97點,漲50.04點,漲幅為1.23%;創業板收于2333.96點,漲11.33點,漲幅為0.49%。總體而言,小盤股強于大盤股。中證100上漲1.11%,中證500上漲1.78%。

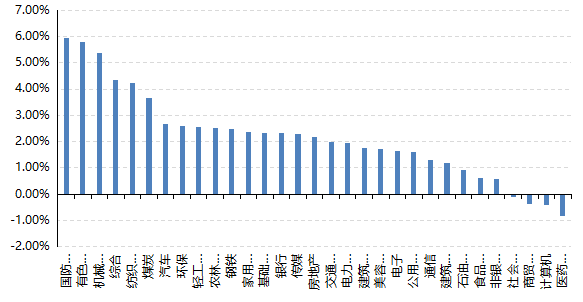

31個申萬一級行業中有27個行業上漲。其中,國防軍工、有色金屬、機械設備表現居前,漲跌幅分別為5.93%、5.78%、5.37%,商貿零售、計算機、醫藥生物表現居后,漲跌幅分別為-0.38%、-0.41%、-0.84%。

上周,歐美主要市場普遍上漲,其中,道指上漲1.35%,標普500上漲2.43%,納指100上漲3.73%;MSCI歐洲上漲3.01%。亞太主要市場漲跌不一,其中,恒生指數上漲1.43%,日經225指數上漲2.50%,印度sensex30指數下跌0.92%。

圖表:上周各類指數表現

數據來源:Wind、好買基金研究中心,數據截至2025-8-8

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-8-8

2、基金市場

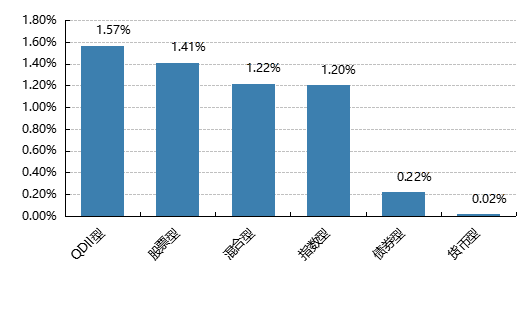

上周,國內權益基金普遍上漲,其中QDII型基金平均上漲1.57%,股票型和混合型基金平均分別上漲1.41%和1.24%。指數型基金平均上漲1.20%。

上周,權益類基金表現較好的是嘉實資源精選A和創金合信資源主題A等;混合型基金表現較好的是中海魅力長三角和同泰競爭優勢A等;QDII式基金表現較好的是天弘越南市場A和工銀瑞信香港中小盤人民幣等;指數型表現較好的是國泰中證有色金屬礦業主題ETF和華夏中證動漫游戲ETF等;債券型表現較好的是博時轉債增強A和南方昌元可轉債A等;貨幣型表現較好的是建信雙周安心理財A和信誠理財7日盈A等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-8-8

二、近期焦點

7月出口韌性較強

7月美元計價出口同比7.2%,進口同比4.1%,較前值分別上升1.3和3.0個百分點,創2025年5月和2024年8月以來的新高,進出口數據均超預期。

外部點評:

7月出口脈沖主要有兩點原因,一是去年同期基數相對較低;二是對等關稅豁免推遲后,“搶出口”窗口期再現。環比上看,7月出口環比-1.0%,增速放緩;高頻數據上看,7月港口吞吐量均值較上月降低1.35%,指向出口動能出現邊際走弱跡象

對非美國家出口是主要支撐。分地區看,我國對美出口降幅走擴,對歐盟、韓國、拉美地區出口明顯提升。7月,我國對美國出口增速-21.7%,降幅擴大,環比增速-6.1%,指向對美“搶出口”動能弱于上月。我國對歐盟地區出口增速9.2%,其中,對德國出口增速大幅提高,同比增速13.1%。

轉口受創,擾動加劇,出口壓力或逐步放大。往后看,出口壓力將逐步放大,一是轉口貿易將受到沖擊。7月31日,美國總統特朗普簽署行政令,確定了對多個國家和地區征收的“對等關稅”稅率,具體稅率從10%至41%不等,同時表示,如有國家或地區通過第三地轉運方式規避關稅,其商品將被征收40%的轉運稅。這意味著,中國“轉口”貿易模式面臨持續性風險,出口節奏或被打亂,二是前期“搶出口”帶來的透支效應或在四季度集中體現,疊加基數壓力,四季度出口增速面臨的下行壓力將進一步放大

二、好買觀點

股票型基金投資策略

當前市場情緒仍較為興奮,從兩市日換手率看,全A的日換手近期處于2%左右的歷史高位,而中證2000的交易占比也再度回到30%左右水位,這也使得小盤、微盤等指數持續強勢,微盤指數年內漲幅已經逼近60%。

估值角度,目前全A指數PB 1.7倍,處于近10年45%/近5年60%分位值,處于中期合理,長期略偏低位置。資金面角度,本周成交量相較于上周略有退潮,但日均仍然在1.7萬億左右。從價格形態上看,全A已穩步邁過去年10/8盤中高位,上證指數也是咫尺之遙。

短期來看,8月份開始中報密集披露,政策出現真空期,疊加等權指數在5-6-7連著3個月的高強度表現,總體而言傾向于適度謹慎。長期來看,通縮若能過渡到通脹,則能使得市場啞鈴結構有所變化,市場將迎來戴維斯雙擊的全面行情。配置上,以紅利/穩健類資產為底,成長為矛依舊是較為合理的選擇。

債券型基金投資策略

市場方面,本周債券市場利率下行,信用利差普遍收窄,市場情緒回暖。在經歷了股票市場的股票蹺蹺板效應擠壓后,在股市本身沒有發生大規模回調的情況下,本周機構對債券資產的配置熱情有了明顯回復。

債券政策方面,2025年8月1日晚間,財政部公告稱,自2025年8月8日起,對在該日期之后(含當日)新發行的國債、地方政府債券、金融債券的利息收入,恢復征收增值稅。對不同的機構影響而言,首先,銀行繳稅的確定性較強,國債、地方債、金融債券利息收入恢復征稅后,銀行在配置這些品種時均需要繳納6%的增值稅。其次,從當前的政策看,公募基金仍享受免稅優惠。因而,銀行可能會追加更大規模的委外投資。對于銀行而言,若讓公募基金代其配置,可享受利息增值稅減半,資本利得增值稅減免、所得稅雙免的優勢。

經濟數據層面,CPI同比持平,環比上漲,其中食品價格環比仍下降,價格指數整體有所回暖,對債市的樂觀情緒形成一定的壓制。中美關稅戰消息方面,經過這三個月的多輪討價還價和調整,白宮最終公布了重新調整后的對69個國家的“對等關稅”稅率,并明確表示于8月7日批量生效。

后續來看,在此前債券利率達到階段性高點后,債券市場的情緒開始回暖。當前位置距離此前利率低點仍有較大距離,和此前低點相比,基本面方面沒有看到太明顯的扭轉型因素,需求端偏弱的現狀沒有發生明顯變化,反而是在股市維持相對強勁表現的前提下,債券市場依舊保持了情緒的自發性回轉。機構情緒回暖疊加收益率壓縮預期,對后續短期內的債券市場的收益保持樂觀。資產方面,信用債的信用利差仍然存在壓縮空間,相對收益空間更大。長期來看,年內降準降息的空間仍然較小,債券市場的收益仍有限。

QDII基金投資策略

港股近期表現總體弱于A股,尤其恒科比較疲弱,這或主要由于前期有所超漲。從估值角度看,恒生科技當前靜態市盈率21.6倍,近5年22%水位,恒生指數市凈率1.2倍,近5年 83%/近10年79%水位。從估值維度看,恒生科技當前或更有相對優勢。

當前市場對恒科的擔憂在于其較高的“內卷成分”,如果將新能源整車、外賣相關企業算上,目前恒科中“內卷占比”約為35%,由于外賣補貼戰以及整車的產品競爭力問題,相關企業近期都屬于較為疲弱的狀態,這也客觀上反應到了股價中。從投資端看,恒科可能短期難以勝任進攻角色,但考慮到相關企業的競爭力以及目前指數形態呈現的穩定性,中期配置角度依然是較好的資產。