一、市場回顧

1、基礎(chǔ)市場

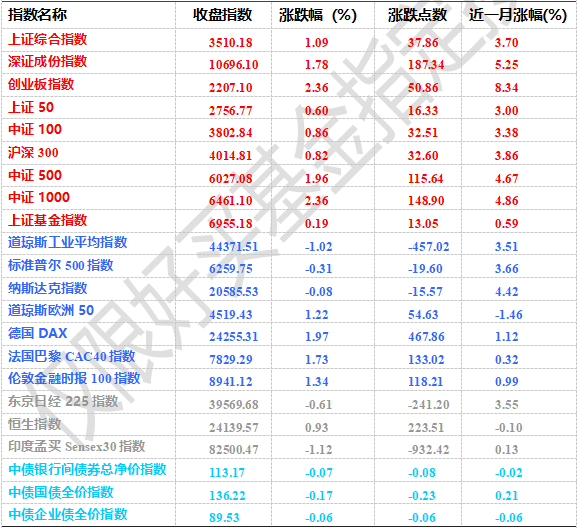

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3510.18點,漲37.86點,漲幅為1.09%;深成指收于10696.10點,漲187.34點,漲幅為1.78%;滬深300收于4014.81點,漲32.60點,漲幅為0.82%;創(chuàng)業(yè)板收于2207.10點,漲50.86點,漲幅為2.36%。兩市成交73740.22億元,日均成交1.47萬億元。總體而言,小盤股強于大盤股。中證100上漲0.86%,中證500上漲1.96%。

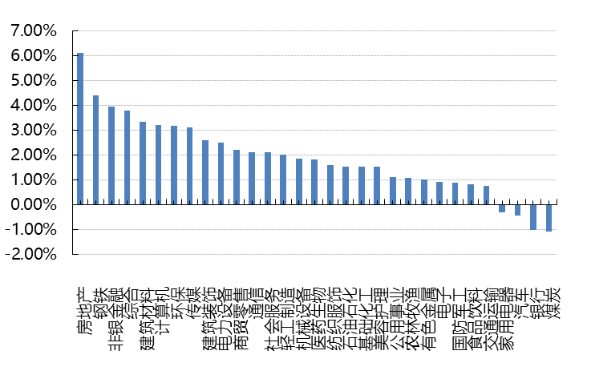

31個申萬一級行業(yè)中有27個行業(yè)上漲。其中,房地產(chǎn)、鋼鐵、非銀金融表現(xiàn)居前,漲跌幅分別為6.12%、4.41%、3.96%,汽車、銀行、煤炭表現(xiàn)居后,漲跌幅分別為-0.41%、-1.00%、-1.08%。

上周,歐美主要市場漲跌不一,其中,道指下跌1.02%,標(biāo)普500下跌0.31%;道瓊斯歐洲50 上漲1.22%。亞太主要市場漲跌不一,其中,恒生指數(shù)上漲0.93%,日經(jīng)225指數(shù)下跌0.61%,印度孟買Sensex30指數(shù)下跌1.12%。

上周,中債銀行間債券總凈價指數(shù)下跌0.07個百分點。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-07-11

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-07-11

2、基金市場

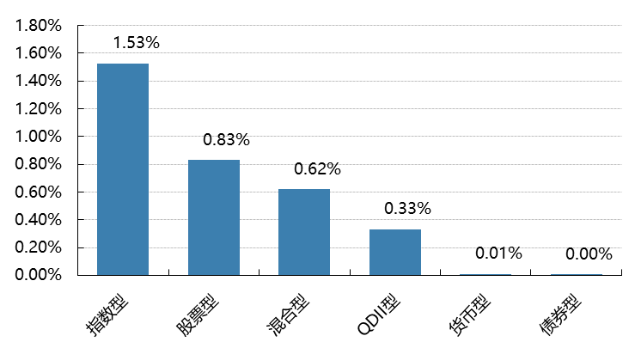

上周,國內(nèi)權(quán)益基金普遍上漲,其中股票型基金平均上漲0.83%,混合型和指數(shù)型基金平均分別上漲0.62%和1.53%。QDII基金平均上漲0.33%。

上周,權(quán)益類基金表現(xiàn)較好的是財通集成電路產(chǎn)業(yè)A和華夏優(yōu)勢精選等;混合型基金表現(xiàn)較好的是前海開源滬港深核心資源A和中航混改精選A等;QDII式基金表現(xiàn)較好的是華泰柏瑞亞洲企業(yè)和天弘越南市場A等;指數(shù)型表現(xiàn)較好的是易方達中證香港證券投資主題ETF和嘉實中證稀土產(chǎn)業(yè)ETF等;債券型表現(xiàn)較好的是華商豐利增強定開A和南華瑞澤A等;貨幣型表現(xiàn)較好的是招商招利1個月A和光大添天盈A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-07-11

二、近期焦點

中國6月CPI和PPI數(shù)據(jù)公布

根據(jù)國家統(tǒng)計局統(tǒng)計,2025年6月份,全國居民消費價格同比上漲0.1%。其中,城市上漲0.1%,農(nóng)村下降0.2%;食品價格下降0.3%,非食品價格上漲0.1%;消費品價格下降0.2%,服務(wù)價格上漲0.5%。上半年,全國居民消費價格比上年同期下降0.1%。全國居民消費價格環(huán)比下降0.1%。其中,城市下降0.1%,農(nóng)村持平;食品價格下降0.4%,非食品價格持平;消費品價格下降0.1%,服務(wù)價格持平。

6月份,擴內(nèi)需、促消費政策持續(xù)顯效。CPI同比上漲0.1%,為連續(xù)下降4個月后轉(zhuǎn)漲。CPI由降轉(zhuǎn)漲主要受工業(yè)消費品價格有所回升影響。CPI環(huán)比下降0.1%,降幅比上月收窄0.1個百分點。食品價格降幅小于季節(jié)性。PPI環(huán)比降幅與上月相同,部分行業(yè)價格呈企穩(wěn)回升態(tài)勢。

(來源:Wind)

特朗普宣布最新對等關(guān)稅稅率

特朗普宣布將在8月1日開始實施新關(guān)稅政策,并表示不會再批準(zhǔn)延期。特朗普還稱將于美東時間7月9日早上發(fā)布至少7個對相關(guān)貿(mào)易國的關(guān)稅信函,同日下午將陸續(xù)公布更多。

特朗普宣布將對進口銅制品課以50%關(guān)稅,還表示醫(yī)藥企業(yè)或享一年緩沖期,之后其海外生產(chǎn)藥品將面臨200%懲罰性關(guān)稅。此外,特朗普施壓印度稱其參與金磚國家機制或面臨額外10%關(guān)稅,并且可能會在未來兩天內(nèi)單方面宣布對歐盟征收新的關(guān)稅稅率,理由是歐盟對美科技公司征稅和罰款。

特朗普稱對華貿(mào)易協(xié)議非常公平,并定期和中國領(lǐng)導(dǎo)人交談。不過,特朗普面臨與中國在8月中旬的關(guān)稅協(xié)議期限,若談判失敗,對華關(guān)稅將回升至145%。彭博社指出,特朗普偏愛通過制造貿(mào)易摩擦獲取關(guān)注和小勝利,但這種策略難以對中國奏效。

歐盟即將與美國達成一項初步貿(mào)易協(xié)議,該協(xié)議將使商用飛機部分免于關(guān)稅,利好空客,并為部分德國汽車制造商如寶馬和梅賽德斯?fàn)幦〉疥P(guān)稅豁免。協(xié)議還將為歐盟烈酒出口提供關(guān)稅減免。歐盟方面正推動設(shè)置配額并爭取對汽車、汽車零部件、鋼鐵和鋁產(chǎn)品的美國關(guān)稅進行豁免或降低。若在8月1日前無法達成協(xié)議,幾乎所有歐盟對美出口商品的關(guān)稅將提高至50%;而若協(xié)議成功達成,則將統(tǒng)一鎖定10%關(guān)稅稅率。

(來源:Wind)

三、好買觀點

股票型基金投資策略

上周市場強勢上漲,周五放量上漲,A股多個股指創(chuàng)下年內(nèi)新高。宏觀層面,國內(nèi)6月CPI數(shù)據(jù)略超預(yù)期,但PPI數(shù)據(jù)持續(xù)走低;美聯(lián)儲多位官員表示可能于7月降息,美國硬數(shù)據(jù)依然強勁,非農(nóng)就業(yè)數(shù)據(jù)強勁但私人部門就業(yè)略顯頹勢;美國對日韓征收25%關(guān)稅,但大部分國家關(guān)稅并未高過4.2水平,且90天暫緩期延遲到了8.1,關(guān)稅緊張氣氛進一步緩和。結(jié)構(gòu)上,銀行持續(xù)創(chuàng)新高,得益于保險資金的持續(xù)流入;地產(chǎn)相關(guān)鏈條由于“小作文”而上漲;科技和創(chuàng)新藥板塊有所表現(xiàn)但持續(xù)性不強;稀土板塊由于龍頭公司盈利暴增而持續(xù)大漲。

展望后續(xù),上證指數(shù)目前看有效突破了3500,市場熱度較高,但結(jié)構(gòu)分化依舊較大。基本面預(yù)期角度,當(dāng)前市場對7月底政治局會議預(yù)期不高,但對房地產(chǎn)行業(yè)政策期待較高;社零走強反應(yīng)以舊換新政策起效,各地陸續(xù)給出刺激消費新舉措,但政策退坡預(yù)期影響市場對內(nèi)生需求修復(fù)的信心。資金流角度,保險資金是目前大盤的主力軍,其余資金有望接棒。在股指沖高、宏觀經(jīng)濟暫未迎來全面復(fù)蘇的背景下,需更注重結(jié)構(gòu)。短期更加推薦AI、半導(dǎo)體方向以及科創(chuàng)主題,消費和醫(yī)藥保持中期關(guān)注,部分低估的紅利資產(chǎn)可以繼續(xù)打底,順周期資產(chǎn)繼續(xù)等待布局機會。

債券型基金投資策略

本周債券市場利率債各期限收益率有所回調(diào),信用利差修復(fù)明顯,信用債表現(xiàn)強勢。調(diào)整原因來自多方面,一方面A股市場的強勁表現(xiàn)帶來的資金風(fēng)險偏好轉(zhuǎn)移效應(yīng),一方面資金面中性偏緊,且后續(xù)稅期臨近,資金面預(yù)計會持續(xù)偏緊。另外存在市場監(jiān)管傳聞,導(dǎo)致利率債收益率整體性回調(diào)。

后續(xù)來看,股票和商品的走強對債券市場的后續(xù)表現(xiàn)可能存在短期的擠壓效應(yīng),同時偏緊的資金面預(yù)期也可能使得債券市場短期承壓,短期內(nèi)債券市場回調(diào)的風(fēng)險相對較大。從相對中長期的視角來看,“看股做債”還是“股債雙牛”仍需關(guān)注政策端的流動性投放行為。當(dāng)前經(jīng)濟數(shù)據(jù)層面仍未呈現(xiàn)明顯的價格和經(jīng)濟復(fù)蘇的信號,貨幣政策的發(fā)力仍然可以期待。

QDII基金投資策略

隨著美國經(jīng)濟硬數(shù)據(jù)繼續(xù)展現(xiàn)韌性,通脹按預(yù)期下行,大規(guī)模支出和減稅法案通過,市場開始討論美國是否已進入“金發(fā)姑娘”時期(經(jīng)濟上行+通脹溫和),而不再是完全事件驅(qū)動主導(dǎo)。這種市場預(yù)期的轉(zhuǎn)變值得注意。美股市場內(nèi)部,由于關(guān)稅前景仍不明朗,市場持續(xù)缺乏催化劑,行情呈現(xiàn)橫盤整理,前期表現(xiàn)好的股票回落,而小盤股羅素2000的對沖基金空頭頭寸處于4年來最低水平,說明科技大票有超買跡象,落后股正在補漲。宏觀背景有利(大而美法案通過、關(guān)稅截止日推遲、市場預(yù)期降息、財政部發(fā)債計劃調(diào)整)是美股整體上行、動量輪轉(zhuǎn)的主要邏輯。接下來需重點觀察下周二開始的財報季。

海外資產(chǎn)的配置仍然建議去風(fēng)險化、去集中化:降低在股票資產(chǎn)上的風(fēng)險偏好,增加債券、黃金甚至石油作為對沖,股票資產(chǎn)內(nèi)部從集中在美股為主到進一步分散至其他股票市場。