一、市場回顧

1、基礎(chǔ)市場

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3359.90點(diǎn),跌17.10點(diǎn),跌幅為0.51%;深成指收于10005.03點(diǎn),跌117.08點(diǎn),跌幅為1.16%;滬深300收于3846.64點(diǎn),跌17.54點(diǎn),跌幅為0.45%;創(chuàng)業(yè)板收于2009.89點(diǎn),跌33.93點(diǎn),跌幅為1.66%。兩市成交59316.66億元,日均成交1.19萬億元。總體而言,大盤股強(qiáng)于小盤股。中證100下跌0.68%,中證500下跌1.75%。

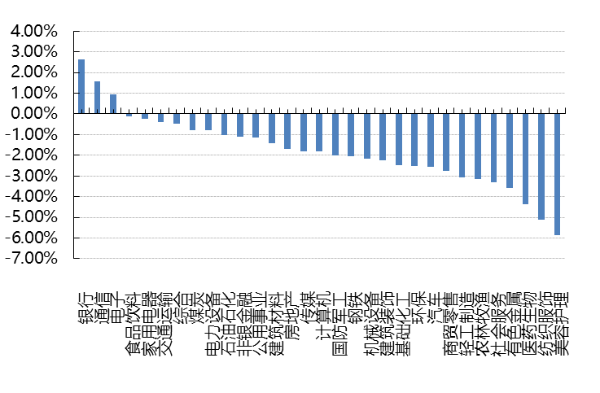

31個(gè)申萬一級行業(yè)中有3個(gè)行業(yè)上漲。其中,銀行、通信、電子表現(xiàn)居前,漲跌幅分別為2.63%、1.58%、0.95%,醫(yī)藥生物、紡織服飾、美容護(hù)理表現(xiàn)居后,漲跌幅分別為-4.35%、-5.12%、-5.86%。

上周,歐美主要市場漲跌不一,其中,道指上漲0.02%,標(biāo)普500下跌0.15%;道瓊斯歐洲50 下跌1.85%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌1.52%,日經(jīng)225指數(shù)上漲1.50%,印度孟買Sensex30指數(shù)上漲1.59%。

上周,中債銀行間債券總凈價(jià)指數(shù)上漲0.04個(gè)百分點(diǎn)。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-06-20

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-06-20

2、基金市場

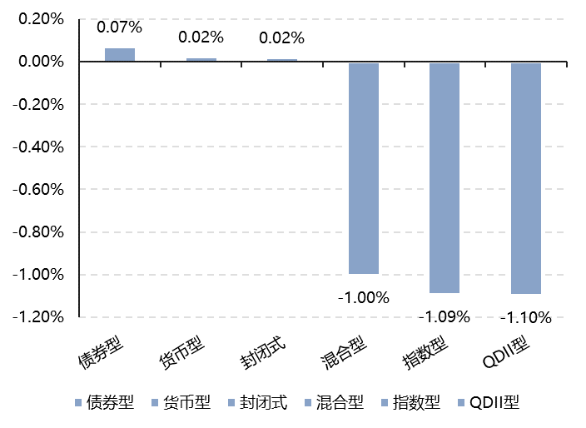

上周,國內(nèi)權(quán)益基金普遍下跌,其中股票型基金平均下跌1.45%,混合型和指數(shù)型基金平均分別下跌1.00%和1.09%。QDII基金平均下跌1.10%。

上周,權(quán)益類基金表現(xiàn)較好的是財(cái)通集成電路產(chǎn)業(yè)A和諾安高端制造等;混合型基金表現(xiàn)較好的是諾德新生活A(yù)和前海開源高端裝備制造等;QDII式基金表現(xiàn)較好的是易方達(dá)原油A人民幣和南方原油A等;指數(shù)型表現(xiàn)較好的是天弘中證銀行ETF和富國中證800銀行ETF等;債券型表現(xiàn)較好的是天治可轉(zhuǎn)債增強(qiáng)A和博遠(yuǎn)增強(qiáng)回報(bào)A等;貨幣型表現(xiàn)較好的是信誠理財(cái)7日盈B和信誠理財(cái)7日盈A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-06-20

二、近期焦點(diǎn)

中國5月經(jīng)濟(jì)數(shù)據(jù)總體平穩(wěn)

2025年6月16日,國家統(tǒng)計(jì)局發(fā)布5月經(jīng)濟(jì)數(shù)據(jù):

(1)中國5月規(guī)模以上工業(yè)增加值同比 5.8%,預(yù)期5.7%,前值6.10%。

(2)中國1-5月固定資產(chǎn)投資同比3.7%,預(yù)期4.0%,前值4%。其中,中國1-5月房地產(chǎn)開發(fā)投資同比-10.5%,預(yù)期-10.5%,前值-10.3%。

(3)中國5月社會消費(fèi)品零售總額同比6.4%,預(yù)期4.9%,前值5.10%。

(4)中國5月城鎮(zhèn)調(diào)查失業(yè)率 5%,預(yù)期5.1%,前值5.1%。

(來源:Wind)

美聯(lián)儲維持基準(zhǔn)利率不變

美聯(lián)儲召開6月FOMC會議,聯(lián)邦基金利率目標(biāo)區(qū)間維持在4.25~4.5%,連續(xù)四次維持利率不變,符合市場預(yù)期。會議聲明中,“經(jīng)濟(jì)前景的不確定性進(jìn)一步增加”修改為“不確定性有所下降,但仍處于較高水平”;刪除了“認(rèn)為高失業(yè)和高通脹的風(fēng)險(xiǎn)都有所上升”;總體表述與5月聲明基本一致。

點(diǎn)陣圖顯示,2025年降息次數(shù)仍為兩次,但從分布上看,內(nèi)部仍有較大分歧,認(rèn)為不降息的人數(shù)較3月明顯增加。在19位官員中,有7位官員認(rèn)為2025年不降息(3月為4位),有2位官員認(rèn)為2025年應(yīng)累計(jì)降息25個(gè)基點(diǎn),即降息1次(3月為4位),有8位官員認(rèn)為2025年應(yīng)降息2次(3月為9位),有2位官員認(rèn)為2025年應(yīng)累計(jì)降息3次(3月為2位)。

美聯(lián)儲認(rèn)為未來經(jīng)濟(jì)仍面臨較高的不確定性,關(guān)稅增加可能會對經(jīng)濟(jì)活動(dòng)產(chǎn)生壓力,未來幾個(gè)月通脹將顯著上升。SEP下調(diào)了未來經(jīng)濟(jì)增長的預(yù)期,上調(diào)了未來通脹、失業(yè)率的預(yù)期以及利率預(yù)期,具體來看:

增長方面:GDP增速預(yù)期2025/2026年分別下調(diào)至1.4%/1.6%(25年3月預(yù)期為1.7%/1.8%);

就業(yè)方面:失業(yè)率預(yù)期2025/2026年上調(diào)至4.5%/4.5%(3月預(yù)期為4.4%/4.3%);

物價(jià)方面:PCE通脹預(yù)期2025/2026年分別上調(diào)至3.0%/2.4%(3月預(yù)期分別為2.7%/2.2%);核心PCE通脹預(yù)期2025/2026/2027年上調(diào)至3.1%/2.4%/2.1%(3月預(yù)期為2.8%/2.2%/2.0%);

利率方面:2025年利率預(yù)期為3.9%,與3月一致;2026/2027年利率預(yù)期上調(diào)至3.6%/3.4%(3月預(yù)期為3.4%/3.1%);長期利率預(yù)期維持3.0%。

(來源:Wind)

三、好買觀點(diǎn)

股票型基金投資策略

上周市場繼續(xù)弱勢震蕩,結(jié)構(gòu)上分化態(tài)勢明顯。宏觀層面,國內(nèi)5月經(jīng)濟(jì)數(shù)據(jù)略超預(yù)期,但有以舊換新透支和搶出口效應(yīng)影響,同時(shí)陸家嘴論壇在新的政策上相對平淡;美聯(lián)儲6月議息會議按兵不動(dòng),美國經(jīng)濟(jì)前景的不確定性仍然處于較高水平;中東緊張態(tài)勢升級,關(guān)注美方介入后續(xù)動(dòng)作。結(jié)構(gòu)上,前期表現(xiàn)強(qiáng)勢的港股新消費(fèi)和創(chuàng)新藥板塊,近期出現(xiàn)較明顯調(diào)整,帶動(dòng)A股相關(guān)板塊也出現(xiàn)較大波動(dòng);國內(nèi)基本面延續(xù)內(nèi)需偏弱+結(jié)構(gòu)性景氣的格局,順周期板塊多數(shù)調(diào)整,銀行作為紅利資產(chǎn)代表繼續(xù)上漲;陸家嘴論壇上“科創(chuàng)”議題關(guān)注度再度提升,疊加TMT和先進(jìn)制造景氣度回升,帶動(dòng)相關(guān)資產(chǎn)近期重拾超額。

后續(xù)A股預(yù)計(jì)仍將維持指數(shù)上下空間有限、結(jié)構(gòu)分化較大的特點(diǎn)。基本面預(yù)期角度,當(dāng)前出口不弱,政策的“底線思維”決定政策預(yù)期相對有限,搶出口也不強(qiáng)、且仍有透支回落預(yù)期,弱化需求預(yù)期;地產(chǎn)投資端整體仍在磨底狀態(tài),房價(jià)同比繼續(xù)回落,環(huán)比降幅繼續(xù)走廓,地產(chǎn)觸底的預(yù)期有一定弱化;5月社零走強(qiáng)反應(yīng)以舊換新政策起效,但政策退坡預(yù)期影響市場對內(nèi)生性需求修復(fù)的信心。在宏觀經(jīng)濟(jì)暫未迎來全面復(fù)蘇之前,具備結(jié)構(gòu)性景氣尤其是技術(shù)突破催化的新賽道方向,或?qū)⒊蔀樽铌P(guān)鍵的投資勝負(fù)手。短期更加推薦AI、半導(dǎo)體方向以及科創(chuàng)主題,消費(fèi)和醫(yī)藥保持中期關(guān)注,部分低估的紅利資產(chǎn)可以繼續(xù)打底,順周期資產(chǎn)繼續(xù)等待布局機(jī)會。

債券型基金投資策略

上周債券市場長短端收益率普遍下行,短端方面半年末因素漸近,央行公開市場資金量投放規(guī)模也有所增加。資金面雖然稍顯收斂,但整體上仍保持平穩(wěn)。同時(shí),大行持續(xù)買入短期國債,帶動(dòng)本周短端收益率下行幅度較大。而長端方面,保險(xiǎn)資金搶跑超長債,長端收益率亦有所下行。

后續(xù)來看,出口數(shù)據(jù)在中美關(guān)稅緩和下有望出現(xiàn)一定回暖,尤其對美出口數(shù)據(jù)預(yù)計(jì)將顯著反彈,消費(fèi)受益國補(bǔ)、以舊換新等政策支持,也有望保持較快增長。短期而言,增量政策出臺的必要性不高,對于債市而言,收益率波動(dòng)幅度預(yù)計(jì)相對有限,票息配置策略仍是優(yōu)先選項(xiàng)。

QDII基金投資策略

二季度關(guān)稅對全球市場的沖擊最終體現(xiàn)在“逆美元信用”上,即資金從美債、美元代表的美國信用資產(chǎn)流出。 6 月以來全球市場對貿(mào)易規(guī)則定價(jià)有所脫敏,隨之而來的是伊以沖突以及美國是否介入,吸引全球目光。中東地緣是否擴(kuò)散,貿(mào)易博弈是否因此軟化,“逆美元信用”交易走向何方,或?qū)⑹窍乱浑A段全球資產(chǎn)定價(jià)的核心矛盾。海外資產(chǎn)的配置仍然建議去風(fēng)險(xiǎn)化、去集中化:降低在股票資產(chǎn)上的風(fēng)險(xiǎn)偏好,增加債券、黃金甚至石油作為對沖,股票資產(chǎn)內(nèi)部從集中在美股為主到進(jìn)一步分散至其他股票市場。