一、行情回顧

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于 3361.98 點(diǎn),漲 14.49 點(diǎn),漲幅為 0.43%;深成指收于 10057.17 點(diǎn),漲 16.54 點(diǎn),漲幅為 0.16%;滬深 300 收于 3852.01 點(diǎn),漲 11.78 點(diǎn),漲幅為 0.31%;創(chuàng)業(yè)板收于 2002.70 點(diǎn),漲 9.51 點(diǎn),漲幅為 0.48%。兩市成交 11414.09 億元,較前一日交易量增加 0.20%。小盤股強(qiáng)于大盤股。中證 100 上漲 0.24%,中證 500 上漲 0.42%。

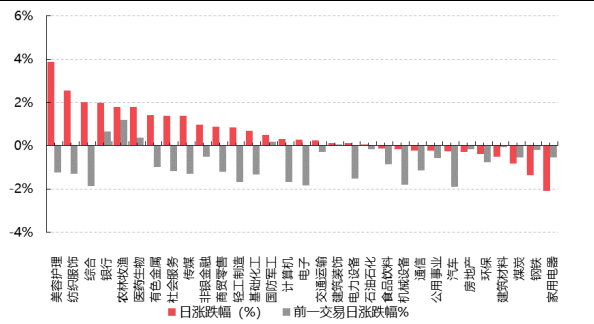

31 個(gè)申萬一級(jí)行業(yè)中有 20 個(gè)行業(yè)上漲。其中,美容護(hù)理、紡織服飾、綜合表現(xiàn)居前,漲跌幅分別為 3.86%、2.53%、2.02%,煤炭、鋼鐵、家用電器表現(xiàn)居后,漲跌幅分別為-0.84%、-1.37%、-2.10%。滬市有 1421 只個(gè)數(shù)上漲,占比 62.32%,深市有 1769 只個(gè)數(shù)上漲,占比 61.72%。非 ST 個(gè)股中,70 只個(gè)股漲停,7 只個(gè)股跌停。股指期貨主力合約 3 個(gè)合約均上漲,其中,0 只期指好于現(xiàn)貨指數(shù)。

昨日,中債銀行間債券總凈價(jià)指數(shù)下跌 0.01 個(gè)百分點(diǎn)。

昨日,歐美主要市場(chǎng)漲跌不一,其中,道指上漲 0.51%,標(biāo)普 500 上漲 0.58%,納斯達(dá)克指數(shù)上漲 0.81%;道瓊斯歐洲50下跌0.59%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)上漲1.53%,日經(jīng)225指數(shù)下跌0.06%,印度孟買 Sensex30 指數(shù)下跌 0.78%。

▼申萬一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來源:Wind,好買基金研究中心;數(shù)據(jù)截至:2025/6/3

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind,好買基金研究中心;數(shù)據(jù)截至:2025/6/3

三、新聞

1. 5 月 12 日中美談判以來,出口有何變化

5.12 中美關(guān)稅談判已近三周,基于“全球貿(mào)易、中國(guó)出口”兩大維度的高頻數(shù)據(jù),近期出口改善明顯、主要變化如下:

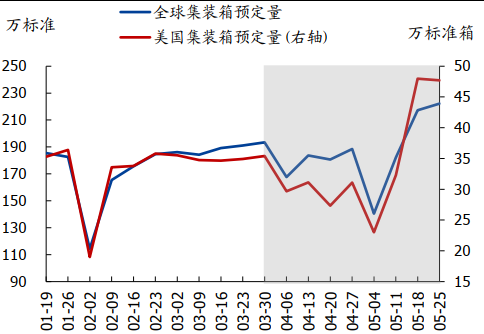

一是高頻數(shù)據(jù)顯示,中美和談以來全球貿(mào)易和美國(guó)進(jìn)口環(huán)比均有較大幅改善,但 5 月全月仍同比小降。

1)集裝箱預(yù)定量:5 月全球集裝箱預(yù)定量環(huán)比增 5.8%,同比降 2.3%(4 月同比降 7.3%);美國(guó)集裝箱預(yù)定量環(huán)比增 26.6%,同比降 2.3%(4 月同比降 12.8%)。

2)韓國(guó)出口:5 月韓國(guó)出口同比降 1.3%(4 月同比增 3.7%),環(huán)比降 1.6%,略弱于季節(jié)性(2019-2024 年季節(jié)性均值為 0.7%)。

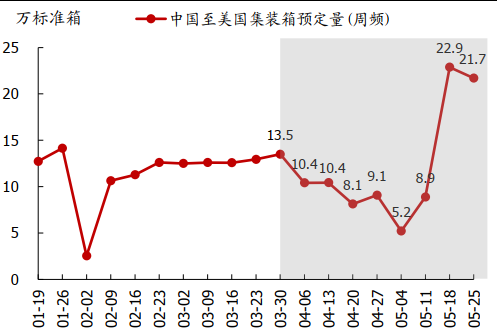

二是中美和談以來,中國(guó)對(duì)美出口高頻數(shù)據(jù)顯著改善,“搶轉(zhuǎn)口”強(qiáng)度仍然不低,5 月我國(guó)總出口同比預(yù)計(jì)在 5%左右。

1)出口高頻數(shù)據(jù):貨運(yùn)公司 Vizion 和物流平臺(tái) FreiqhtWaves 數(shù)據(jù)顯示,中美和談后的兩周,中國(guó)至美國(guó)航線的集裝箱預(yù)定量較 5 月初低點(diǎn)大幅提升,超過了對(duì)等關(guān)稅宣布前的水平,出現(xiàn)“搶出口”脈沖;5 月全月中國(guó)至美國(guó)航線的集裝箱預(yù)定量環(huán)比增 54.2%,同比降幅收窄至 12.5%。同時(shí),“搶轉(zhuǎn)口”強(qiáng)度仍不低,MarineTraffic 數(shù)據(jù)顯示,5 月越南港口到港、離港船舶數(shù)量同比分別為 23.0%、20.2%,續(xù)創(chuàng)歷史同期新高。

整體看,5 月我國(guó)出口仍有韌性:按照交通部統(tǒng)計(jì)數(shù)據(jù),5 月以來,我國(guó)集裝箱吞吐量同比增 5%,環(huán)比增0.8%;按照億海藍(lán)數(shù)據(jù),5 月我國(guó)離港船舶載重同比增 1.5%,環(huán)比增 2.8%。

數(shù)據(jù)來源:Vizion;時(shí)間范圍:截至 2019 年 1 月至 2025 年 5 月

2)工業(yè)開工數(shù)據(jù):汽車、紡織等行業(yè)開工下降,可能進(jìn)一步反映關(guān)稅影響。5 月以來,汽車、紡織等出口相關(guān)行業(yè)開工率繼續(xù)走弱,汽車半鋼胎、滌綸長(zhǎng)絲開工率均值環(huán)比 4 月回落 6.1、3.9 個(gè)百分點(diǎn),進(jìn)一步反映關(guān)稅對(duì)相關(guān)行業(yè)出口影響。

2. 未來關(guān)稅戰(zhàn)的三個(gè)主要問題或線索

首先,元首通話或是中美談判進(jìn)一步推進(jìn)的突破點(diǎn)。自 5 月 12 日以來中美談判似乎再次陷入了僵持期,主要原因在于美方政策的“表里不一”,美國(guó)政府一邊表現(xiàn)出希望和談的意愿,一邊又持續(xù)對(duì)華進(jìn)行限制(包括近期的華為升騰芯片禁令、半導(dǎo)體設(shè)計(jì)軟件限售、取消中國(guó)留學(xué)生簽證等問題)。這持續(xù)挑戰(zhàn)中方的底線,中方態(tài)度也更加強(qiáng)硬。

后續(xù)中美談判可能需要元首通話來破局。由于稀土問題牽動(dòng)著美國(guó)的核心利益,美方尋求與中國(guó)談判的急迫性也越來越強(qiáng)。但僵持不下的中美談判進(jìn)展可能需要更高層級(jí)的對(duì)話解決。近期美國(guó)官員也在持續(xù)透露與中方領(lǐng)導(dǎo)人接觸的想法,其中哈塞特一度表示,中美領(lǐng)導(dǎo)人有望在未來一周內(nèi)舉行會(huì)談,貝森特也聲稱可能很快看到相關(guān)進(jìn)展。在中美瑞士會(huì)談前,美方不顧中方的否認(rèn),一直強(qiáng)調(diào)在和中國(guó)接觸、協(xié)商。

其次,關(guān)稅大棒依舊存在,但“抓大放小”的特征會(huì)更加明顯。一方面,美國(guó)聯(lián)邦巡回上訴法院暫時(shí)擱置了暫停關(guān)稅的相關(guān)裁決,這使得特朗普維持現(xiàn)有關(guān)稅政策的窗口拉長(zhǎng),這為特朗普貿(mào)易談判爭(zhēng)取了更多時(shí)間。

另一方面,即使裁決最終恢復(fù),但擁有充足“彈藥庫”的特朗普也不乏其他的替代方案。例如,進(jìn)一步增加行業(yè)關(guān)稅(232 條款),這從特朗普計(jì)劃將鋼鋁關(guān)稅提升至 50%已初見端倪,后續(xù)半導(dǎo)體、醫(yī)藥、木材行業(yè)關(guān)稅陸續(xù)推出也是順?biāo)浦邸?/span>

此外,特朗普可能采用“雙軌”并行方案,但囿于時(shí)間和人力,新的關(guān)稅設(shè)計(jì)上可能更加聚焦大國(guó):首先根據(jù)《1974 年美國(guó)貿(mào)易法》第 122 條實(shí)行全面關(guān)稅,作為短期內(nèi) IEEPA 的替代和緩沖,但為期 150 天,最高15%稅率的限制并不能滿足特朗普的“胃口”,因此在 150 天內(nèi)特朗普或?qū)⑦M(jìn)一步根據(jù) 301 和 232 條款為貿(mào)易伙伴定制“量身”關(guān)稅。這也意味著這場(chǎng)關(guān)稅摩擦可能更加“曠日持久”,定制化的關(guān)稅模式也會(huì)更加聚焦。

最后,臨近 7 月 9 日關(guān)稅暫緩的截止期,主要大國(guó)對(duì)美談判進(jìn)入了最后沖刺階段,6 月將是貿(mào)易協(xié)議達(dá)成的密集期。

日本:5 月下旬日美連續(xù)進(jìn)行兩輪談判,進(jìn)展加快。鑒于 7 月 20 日日本將舉行上議院選舉,石破茂為避免外交失敗受到指責(zé),尋求達(dá)成協(xié)議的急迫性較高,而 6 月中旬 G7 會(huì)議中的日美元首會(huì)面可能是破局點(diǎn)。

韓國(guó):國(guó)內(nèi)政治問題一直是談判的主要阻礙。在 6 月 3 日總統(tǒng)大選后預(yù)計(jì)美韓雙方會(huì)舉行第三輪談判,不過整體節(jié)奏和成果會(huì)慢于日本。

印度:可能是最接近與美達(dá)成協(xié)議的國(guó)家,雙方多次表態(tài)“談判非常順利”。考慮到美國(guó)貿(mào)易團(tuán)隊(duì)將于 6月 5 日至 6 日訪問印度,屆時(shí)可能有更多協(xié)議的細(xì)節(jié)公布。

歐盟:中美僵持、法院訴訟使得歐盟在談判中又增加了些許底氣,在美國(guó)增加鋼鋁關(guān)稅后歐盟進(jìn)一步增加對(duì)美反制,這也給雙方關(guān)系增加了更多不確定性。后續(xù)關(guān)注兩個(gè)時(shí)間點(diǎn):一是美國(guó)貿(mào)易代表格里爾與歐盟貿(mào)易專員謝夫喬維奇 6 月初于巴黎會(huì)面,其二是特朗普于 6 月 24 日參加北約峰會(huì),屆時(shí)可能就貿(mào)易問題舉行會(huì)晤。

3. 創(chuàng)新藥行情或行至半途

近期,創(chuàng)新藥的行情被各種利好消息接連點(diǎn)火。這一波創(chuàng)新藥的爆發(fā),不是偶然,而是國(guó)內(nèi)醫(yī)藥工業(yè)發(fā)展的必然,也符合創(chuàng)新藥行業(yè)發(fā)展的歷史規(guī)律。創(chuàng)新藥研發(fā)的特點(diǎn)是長(zhǎng)周期、高投入,在過去 5—10 年的創(chuàng)新藥研發(fā)早期階段,無數(shù)項(xiàng)目鑄就了 CXO 企業(yè)的業(yè)績(jī)持續(xù)高增,并催生了 CXO 板塊 2018~2021 年的牛市。而現(xiàn)在,創(chuàng)新藥在過去 5~10 年的厚積薄發(fā)到了開花結(jié)果的時(shí)候,隨著越來越多的創(chuàng)新藥上市、進(jìn)入醫(yī)保、放量,甚至有優(yōu)質(zhì)創(chuàng)新藥實(shí)現(xiàn)了海外放量,越來越多的企業(yè)將從無收入、無利潤(rùn),往報(bào)表端非線性增長(zhǎng)演繹,創(chuàng)新藥板塊也將真正邁入不僅靠臨床催化,也依托報(bào)表高增長(zhǎng)促進(jìn)的持續(xù)景氣周期。

預(yù)計(jì)從今年半年報(bào)開始,市場(chǎng)將看到創(chuàng)新藥企業(yè)收入的集體改善,這將吸引更廣泛的資金關(guān)注,創(chuàng)新藥行情的波動(dòng)性將顯著降低。從中期維度看,2025~2028 年中國(guó)創(chuàng)新藥企業(yè)預(yù)計(jì)將成批地步入盈利周期,2025 年更是行業(yè)集體跨越盈利的關(guān)鍵年。根據(jù) A 股歷史,當(dāng)整個(gè)行業(yè)步入盈利期時(shí),整個(gè)板塊往往也開始走強(qiáng)。

港股創(chuàng)新藥的估值擴(kuò)張彈性、空間或強(qiáng)于 A 股。首先,更高的研發(fā)費(fèi)用率和海外收入占比表明,港股創(chuàng)新藥行業(yè)的“含新量”更高,同時(shí)板塊整體凈利潤(rùn)增速自 2023 年上半年以來持續(xù)領(lǐng)先于 A 股,結(jié)合盈利前景預(yù)測(cè)來看,這一比較優(yōu)勢(shì)將有望延續(xù)。其次,港股創(chuàng)新藥行業(yè)對(duì)美債利率更加敏感,更受益于海外流動(dòng)性寬松后對(duì)估值層面的提振。最后,港股創(chuàng)新藥行業(yè)在估值層面也更具性價(jià)比優(yōu)勢(shì),結(jié)合更好的基本面相對(duì)優(yōu)勢(shì),潛在的估值彈性或更大。