一、市場回顧

1、基礎(chǔ)市場

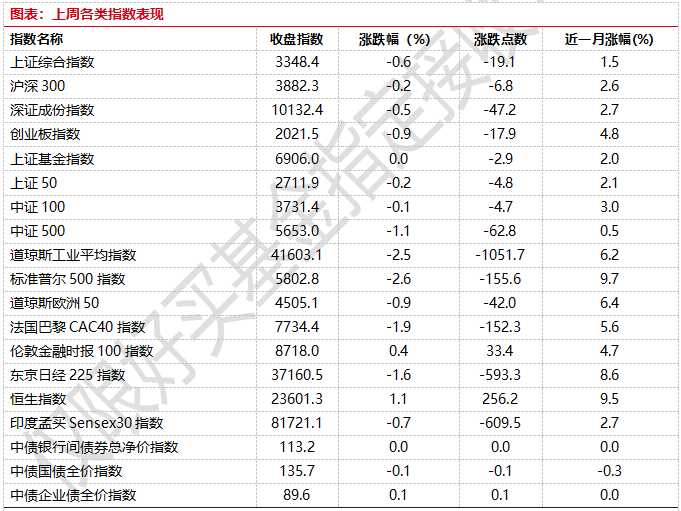

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3348.37點,跌19.09點,跌幅為0.57%;深成指收于10132.41點,跌47.18點,跌幅為0.46%;滬深300收于3882.27點,跌6.81點,跌幅為0.18%;創(chuàng)業(yè)板收于2021.50點,跌17.95點,跌幅為0.88%。兩市成交56878.53億元。總體而言,大盤股強于小盤股。中證100下跌0.12%,中證500下跌1.10%。

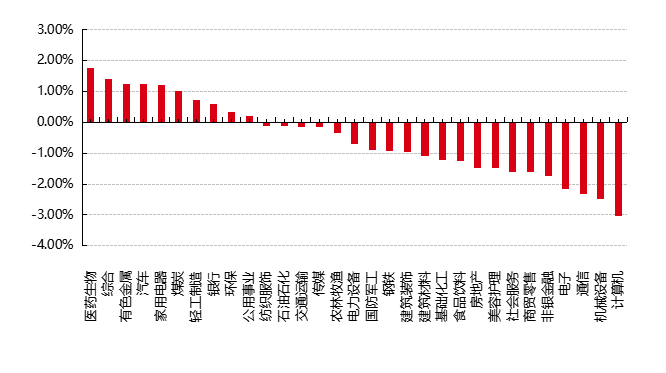

31個申萬一級行業(yè)中有10個行業(yè)上漲。其中,醫(yī)藥生物、綜合、有色金屬表現(xiàn)居前,漲跌幅分別為1.78%、1.41%、1.26%,通信、機械設(shè)備、計算機表現(xiàn)居后,漲跌幅分別為-2.31%、-2.48%、-3.02%。

上周,歐美主要市場普遍下跌,其中,道指下跌2.47%,標普500下跌2.61%;道瓊斯歐洲50下跌0.92%。亞太主要市場漲跌不一,其中,恒生指數(shù)上漲1.10%,日經(jīng)225指數(shù)下跌1.57%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:好買基金研究中心時間:2025/5/19-2025/5/23

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-5-25

2、基金市場

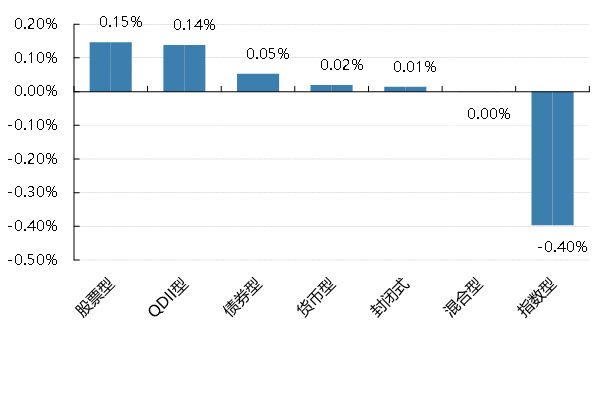

上周,國內(nèi)基金漲跌不一,其中股票型基金上漲0.15%,QDII型上漲0.14%,債券型上漲0.05%,貨幣型基金上漲0.02%,指數(shù)型下跌-0.4%。

上周,權(quán)益類基金表現(xiàn)較好的是安信醫(yī)藥健康A(chǔ)和富國醫(yī)藥成長30等;混合型基金表現(xiàn)較好的是匯豐晉信醫(yī)療先鋒A和平安興鑫回報一年定開等;等;QDII式基金表現(xiàn)較好的是易方達全球醫(yī)藥行業(yè)人民幣和富國全球健康生活人民幣等;指數(shù)型表現(xiàn)較好的是易方達中證港股通醫(yī)藥衛(wèi)生綜合ETF和鵬華中證港股通醫(yī)藥衛(wèi)生綜合ETF等;債券型表現(xiàn)較好的是華泰柏瑞錦瑞A和國泰雙利債券A等;貨幣型表現(xiàn)較好的是信誠理財7日盈A和信誠理財7日盈B等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-5-23

二、近期焦點

1至4月機械工業(yè)生產(chǎn)及投資均穩(wěn)定增長

中國機械工業(yè)聯(lián)合會透露,今年1-4月份,我國機械工業(yè)生產(chǎn)及投資均穩(wěn)定增長。

最新數(shù)據(jù)顯示,今年前四個月,機械工業(yè)主要涉及的五大類行業(yè)增加值同比保持增長趨勢。

通用設(shè)備制造業(yè)增長9%,專用設(shè)備制造業(yè)增長4%,汽車制造業(yè)增長11.2%,電氣機械和器材制造業(yè)增長12.7%,儀器儀表制造業(yè)增長9.2%。

固定資產(chǎn)投資方面,通用設(shè)備制造業(yè)增長17.9%,專用設(shè)備制造業(yè)增長8.4%,汽車制造業(yè)增長23.6%,電氣機械和器材制造業(yè)下降7.5%,儀器儀表制造業(yè)下降15.1%。

中國機械工業(yè)聯(lián)合會表示,機械工業(yè)代表性產(chǎn)品中,金屬切削機床累計產(chǎn)量為26萬臺,同比增長16.8%;工業(yè)機器人累計產(chǎn)量為22.1萬套,同比增長34.1%,增長勢頭強勁。

簡評:從主要數(shù)據(jù)指標來看,今年前四個月,宏觀政策組合效應(yīng)持續(xù)釋放,生產(chǎn)供給保持較快增長。在“兩新”政策加力擴圍和產(chǎn)業(yè)升級帶動下,裝備制造業(yè)持續(xù)較快增長。消費品以舊換新政策效應(yīng)持續(xù)釋放,國內(nèi)需求穩(wěn)步擴大。

新一輪公募基金改革正在加速落地

5月24日上午,16只首批浮動管理費率基金率先披露了基金合同、招募說明書及發(fā)售公告,首批浮動管理費率基金的管理費具體計算方法、基金代碼、基金經(jīng)理陣容、發(fā)售日期、募集上限設(shè)定等重要信息正式浮出水面。

此前,公募基金主動管理基金的管理費基本按每年1.2%收取,這可以理解為,基民購買1萬元基金產(chǎn)品,無論賺不賺錢,基金公司每年均收取120元的管理費用。

公募基金采取浮動費率后,管理費的收取規(guī)則變了,主要與以下三方面因素有關(guān):一是基民的持有期限,二是持有期間基金跑贏業(yè)績比較基準的情況,三是基金本身有沒有賺錢。

具體費用計提方法如下:

短期持有檔:如果基民持有該基金不到一年就贖回了,管理費仍按1.2%年費率收取。

長期持有檔:如果基民持有該基金超過一年再贖回,管理費的收取規(guī)則就會分為三種情況:

1)超額收益檔:假設(shè)錨定基金的業(yè)績比較基準是滬深300指數(shù)。如果該基金在基民持有期間賺錢了,同時持有期間的年化收益率還跑贏了滬深300指數(shù)的6%以上,基金公司可以收取每年1.5%的管理費。

2)業(yè)績不佳檔:如果該基金在基民持有期間跑輸了滬深300指數(shù)的3%或更多,基金公司最多只能收取每年0.6%的管理費。

3)中間檔:除了以上兩種情況,基金公司仍按每年1.2%收取管理費。

簡評:基金公司只有在基民持有基金超過一年,持有期間年化收益為正,并且在扣除1.5%的管理費率后仍有6個百分點以上的超額收益,才能多收0.3%的管理費。但如果基金年化跑輸業(yè)績基準達到3個百分點,管理費率就降至0.6%,相當于管理費砍半。

三、好買觀點

1、股票型基金投資策略

近一個月特朗普政府的態(tài)度轉(zhuǎn)變刺激全球股市大幅上漲,中美等重要股市指數(shù)已經(jīng)收復“對等關(guān)稅”以來的跌幅。不過目前各國股市的反彈動力主要來自于風險偏好變化,而非基本面因素。未來貿(mào)易政策不確定性給全球供應(yīng)鏈及經(jīng)濟造成的影響將持續(xù)體現(xiàn),給企業(yè)基本面造成一定壓力。

中美日內(nèi)瓦經(jīng)貿(mào)會談的兩項關(guān)鍵成果,一是將雙方關(guān)稅暫時穩(wěn)定在10%的水平,二是24%的關(guān)稅在初始的90天內(nèi)暫停實施。但另一方面,美國的關(guān)稅政策在全球范圍內(nèi)的影響仍在延續(xù),比如美國總統(tǒng)特朗普威脅稱,將自6月1日起對進口自歐盟的商品征收50%關(guān)稅,同時美國財長貝森特表示,特朗普政府把重點放在18個最重要的貿(mào)易伙伴,都意味著美國對全球發(fā)起的“對等關(guān)稅”政策仍在延續(xù)。

在主要股指回補4月7日跳空缺口以后,市場選擇“主動修整”,以震蕩整理來消化過去一個多月持續(xù)反彈帶來的獲利盤。待外部消息面(尤其是關(guān)稅談判)帶來更多增量信息時,方可決定下一步走勢。此外,相較于2024年末-2025年初,當前產(chǎn)業(yè)相對不明確,科技產(chǎn)業(yè)類似“豆包”和DeepSeek的敘事可能還在醞釀,消費、周期等板塊也尚未出現(xiàn)主線行情。相較于2025年3-4月,貿(mào)易摩擦雖然烈度有所下降,但不確定性仍然存在,反復是特朗普的政策特征。

短期來看,整體市場仍然處于震蕩期,結(jié)構(gòu)性機會為主;中期來看,圍繞內(nèi)需政策發(fā)力和科技仍是今年主要方向。配置方面,當前處于底部震蕩期,短期逢低配置內(nèi)需、國產(chǎn)替代相關(guān)以及超跌成長。總的來說,結(jié)構(gòu)上仍然積極把握科技行情,底倉以市場寬基為主,方向上仍以科技+紅利的啞鈴型配置為主。

2、債券型基金投資策略

上周中債總財富指數(shù)收于245.9518,較前周上漲0.06%;中債國債總財富指數(shù)收于246.6601較前周上漲0.04%,中債金融債總財富指數(shù)收于246.5925,較前周上漲0.09%;中債企業(yè)債總財富指數(shù)收于247.0885,較前周上漲0.13%;中債短融總財富指數(shù)收于207.5939,較前周上漲0.03%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.4481%,下行0.27個基點,十年期國債收益率為1.7208%,上行4.15個基點;銀行間一年期AAA級企業(yè)債收益率下行0.82個基點,銀行間三年期AAA級企業(yè)債收益率下行2.75個基點,五年期AAA級企業(yè)債收益率下行5.18個基點,分別為1.6980%、1.8171%和1.9377%,一年期AA級企業(yè)債收益率下行2.49個基點,三年期AA級企業(yè)債收益率下行0.03個基點,五年期AA級企業(yè)債收益率下行0.03個基點,分別為1.8156%、2.1229%和2.3899%。

(數(shù)據(jù)來源:wind)

資金面:

5月23日,央行公開市場以固定利率、數(shù)量招標方式開展了1425億元7天期逆回購操作,操作利率1.40%,投標量1425億元,中標量1425億元。Wind數(shù)據(jù)顯示,當日1065億元逆回購到期,據(jù)此計算,單日凈投放360億元。5月23日,央行以固定數(shù)量、利率招標、多重價位中標方式開展5000億元MLF操作,期限為1年期。由于本月有1250億元MLF到期,這意味著5月央行MLF凈投放將達到3750億元,為連續(xù)三個月加量續(xù)作。5月23日,R001加權(quán)平均利率為1.6119%,較上周跌3.94個基點;R007加權(quán)平均利率為1.6266%,較上周漲0.15個基點;R014加權(quán)平均利率為1.6765%,較上周漲4.85個基點;R1M加權(quán)平均利率為1.7861%,較上周漲13.33個基點。5月23日,shibor隔夜為1.565%,較上周跌8.9個基點;shibor1周為1.552%,較上周漲0.7個基點;shibor2周為1.691%,較上周漲9個基點;shibor3月為1.642%,較上周跌0.5個基點。

資金面方面,稅期開始走款,存款類機構(gòu)隔夜和七天質(zhì)押式回購利率雙雙上行,前者上行近9個bp,后者上行2個bp。交易員稱,MLF大幅超量續(xù)做,也可能是部分替代了買斷式逆回購操作,因此減少了對流動性助力,另外近日政府債繳款較多,亦增壓力。長期資金方面,全國和主要股份制銀行一年期同業(yè)存單最新成交在1.69%附近,較上日上行超1個bp。中國財政部5月23日上午招標首發(fā)的50年超長期特別國債,中標利率2.1%,較中債收益率曲線代表的二級水平高出近8個基點(bp),投標倍數(shù)2.27倍。結(jié)果公布后,二級市場50年國債收益率跳漲,30年國債一度承壓。機構(gòu)指出,隨著特別國債進入發(fā)行高峰,面對長債供給不斷增長,目前來看市場承接略顯吃力,后續(xù)還需密切關(guān)注需求變化以及央行是否重啟國債買賣。而隨著銀行存款利率下調(diào)效應(yīng)的持續(xù)傳導,債市暫無開啟新一輪行情的動力,但支撐依然穩(wěn)固。

本年同業(yè)存單累計凈融資規(guī)模為24,450.70億元。上周,同業(yè)存單凈融資規(guī)模為-692.80億元。其中,發(fā)行總額達5,132.40億元,平均發(fā)行利率為1.6448%,到期量為5,825.20億元。本周,同業(yè)存單凈融資規(guī)模為-240.00億元,發(fā)行總額達7,143.40億元,平均發(fā)行利率為1.6688%,到期量為7,383.40億元。未來三周,將分別有6,527.30億元、6,665.50億元、12,036.30億元的同業(yè)存單到期。

(數(shù)據(jù)來源:Wind)

經(jīng)濟面/政策面:

(一)工業(yè)增加值

4月份,規(guī)模以上工業(yè)增加值同比實際增長6.1%(增加值增速均為扣除價格因素的實際增長率)。從環(huán)比看,4月份,規(guī)模以上工業(yè)增加值比上月增長0.22%。1—4月份,規(guī)模以上工業(yè)增加值同比增長6.4%。分三大門類看,4月份,采礦業(yè)增加值同比增長5.7%,制造業(yè)增長6.6%,電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè)增長2.1%。分經(jīng)濟類型看,4月份,國有控股企業(yè)增加值同比增長2.9%;股份制企業(yè)增長6.6%,外商及港澳臺投資企業(yè)增長3.9%;私營企業(yè)增長6.7%。

分行業(yè)看,4月份,41個大類行業(yè)中有36個行業(yè)增加值保持同比增長。其中,煤炭開采和洗選業(yè)增長6.3%,石油和天然氣開采業(yè)增長4.3%,農(nóng)副食品加工業(yè)增長7.3%,酒、飲料和精制茶制造業(yè)增長5.5%,紡織業(yè)增長2.9%,化學原料和化學制品制造業(yè)增長8.0%,非金屬礦物制品業(yè)增長0.4%,黑色金屬冶煉和壓延加工業(yè)增長5.8%,有色金屬冶煉和壓延加工業(yè)增長7.5%,通用設(shè)備制造業(yè)增長7.8%,專用設(shè)備制造業(yè)增長3.7%,汽車制造業(yè)增長9.2%,鐵路、船舶、航空航天和其他運輸設(shè)備制造業(yè)增長17.6%,電氣機械和器材制造業(yè)增長13.4%,計算機、通信和其他電子設(shè)備制造業(yè)增長10.8%,電力、熱力生產(chǎn)和供應(yīng)業(yè)增長1.2%。

分產(chǎn)品看,4月份,規(guī)模以上工業(yè)623種產(chǎn)品中有341種產(chǎn)品產(chǎn)量同比增長。其中,鋼材12509萬噸,同比增長6.6%;水泥16530萬噸,下降5.3%;十種有色金屬676萬噸,增長3.1%;乙烯298萬噸,增長10.1%;汽車260.4萬輛,增長8.5%,其中新能源汽車122.8萬輛,增長38.9%;發(fā)電量7111億千瓦時,增長0.9%;原油加工量5803萬噸,下降1.4%。4月份,規(guī)模以上工業(yè)企業(yè)產(chǎn)品銷售率為97.2%,同比下降0.2個百分點;規(guī)模以上工業(yè)企業(yè)實現(xiàn)出口交貨值12469億元,同比名義增長0.9%

(二)固定資產(chǎn)投資

2025年1—4月份,全國固定資產(chǎn)投資(不含農(nóng)戶)147024億元,同比增長4.0%(按可比口徑計算)。其中,民間固定資產(chǎn)投資同比增長0.2%。從環(huán)比看,4月份固定資產(chǎn)投資(不含農(nóng)戶)增長0.10%。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)投資2971億元,同比增長13.2%;第二產(chǎn)業(yè)投資51778億元,增長11.7%;第三產(chǎn)業(yè)投資92275億元,下降0.2%。第二產(chǎn)業(yè)中,工業(yè)投資同比增長11.7%。其中,采礦業(yè)投資增長6.3%,制造業(yè)投資增長8.8%,電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè)投資增長25.5%。第三產(chǎn)業(yè)中,基礎(chǔ)設(shè)施投資(不含電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè))同比增長5.8%。其中,水利管理業(yè)投資增長30.7%,水上運輸業(yè)投資增長26.9%,航空運輸業(yè)投資增長13.9%。

分地區(qū)看,東部地區(qū)投資同比增長1.3%,中部地區(qū)投資增長4.8%,西部地區(qū)投資增長5.3%,東北地區(qū)投資增長7.6%。分登記注冊類型看,內(nèi)資企業(yè)固定資產(chǎn)投資同比增長3.9%,港澳臺企業(yè)固定資產(chǎn)投資增長9.2%,外商企業(yè)固定資產(chǎn)投資下降11.4%。

(三)社會消費品零售總額

4月份,社會消費品零售總額37174億元,同比增長5.1%。其中,除汽車以外的消費品零售額33548億元,增長5.6%。1—4月份,社會消費品零售總額161845億元,增長4.7%。其中,除汽車以外的消費品零售額147005億元,增長5.2%。

按經(jīng)營單位所在地分,4月份,城鎮(zhèn)消費品零售額32376億元,同比增長5.2%;鄉(xiāng)村消費品零售額4798億元,增長4.7%。1—4月份,城鎮(zhèn)消費品零售額140433億元,增長4.7%;鄉(xiāng)村消費品零售額21412億元,增長4.8%。按消費類型分,4月份,商品零售額33007億元,同比增長5.1%;餐飲收入4167億元,增長5.2%。1—4月份,商品零售額143651億元,增長4.7%;餐飲收入18194億元,增長4.8%。按零售業(yè)態(tài)分,1—4月份,限額以上零售業(yè)單位中便利店、專業(yè)店、超市、百貨店和品牌專賣店零售額同比分別增長9.1%、6.4%、5.2%、1.7%和1.4%。

1—4月份,全國網(wǎng)上零售額47419億元,同比增長7.7%。其中,實物商品網(wǎng)上零售額39265億元,增長5.8%,占社會消費品零售總額的比重為24.3%;在實物商品網(wǎng)上零售額中,吃類、穿類、用類商品分別增長14.6%、0.5%、5.5%。

(四)房地產(chǎn)行業(yè)

1—4月份,全國房地產(chǎn)開發(fā)投資27730億元,同比下降10.3%(按可比口徑計算);其中,住宅投資21179億元,下降9.6%。1—4月份,房地產(chǎn)開發(fā)企業(yè)房屋施工面積620315萬平方米,同比下降9.7%。其中,住宅施工面積431937萬平方米,下降10.1%。房屋新開工面積17836萬平方米,下降23.8%。其中,住宅新開工面積13164萬平方米,下降22.3%。房屋竣工面積15648萬平方米,下降16.9%。其中,住宅竣工面積11424萬平方米,下降16.8%。

1—4月份,新建商品房銷售面積28262萬平方米,同比下降2.8%,降幅比1—3月份收窄0.2個百分點;其中住宅銷售面積下降2.1%。新建商品房銷售額27035億元,下降3.2%;其中住宅銷售額下降1.9%。4月末,商品房待售面積78142萬平方米,比3月末減少522萬平方米。其中,住宅待售面積減少455萬平方米。

1—4月份,房地產(chǎn)開發(fā)企業(yè)到位資金32596億元,同比下降4.1%。其中,國內(nèi)貸款5619億元,增長0.8%;利用外資16億元,增長82.0%;自籌資金10953億元,下降6.8%;定金及預(yù)收款9683億元,下降3.0%;個人按揭貸款4518億元,下降8.5%。4月份,房地產(chǎn)開發(fā)景氣指數(shù)(簡稱“國房景氣指數(shù)”)為93.86。

債市觀點:本周債券市場信用債表現(xiàn)好于利率債,短端收益率小幅下行。近期稅期開始走款,政府債繳款亦較多,央行實施MLF大幅超量續(xù)做,加上降準落地,對流動性起到了支持作用。但財政部50年超長期特別國債招標利率不甚理想,高于二級市場水平,帶動長端利率債收益率有所上行。

最新公布的多項實體經(jīng)濟數(shù)據(jù)顯示,在中美新一輪貿(mào)易戰(zhàn)的大背景下,4月份國民經(jīng)濟頂住了外貿(mào)壓力,多項指標雖有所回落,但幅度小于預(yù)期。總體上,4月經(jīng)濟活動有所放緩,工業(yè)增加值增速回落,服務(wù)業(yè)產(chǎn)出也有所放緩,出口拉動效應(yīng)降低,房地產(chǎn)市場仍較為疲軟,基建和制造業(yè)投資同比小幅下降。但消費方面,得益于“以舊換新”政策的推進,零售增速仍高于5%,對經(jīng)濟帶來支撐效應(yīng)。此外,在設(shè)備更新政策支持下,設(shè)備工器具購置拉動投資增長仍接近2/3,顯示出“兩新”政策對經(jīng)濟增長的有效扶持。

后續(xù)來看,5月貿(mào)易摩擦有所緩和,未來幾個月經(jīng)濟數(shù)據(jù)有望保持一定韌性。債市短時間內(nèi)利多出盡,盡管大部分機構(gòu)長期來看仍然樂觀,不過債市陷入“看多不做多”的行情,上下都難以有太大行情,債券收益率預(yù)計將繼續(xù)維持小范圍內(nèi)波動。

3、QDII基金投資策略

港股:港股市場已在預(yù)期層面計價關(guān)稅對國內(nèi)經(jīng)濟基本面和港股盈利預(yù)期的沖擊,表現(xiàn)為對特朗普關(guān)稅言論“脫敏”。但關(guān)稅對經(jīng)濟和企業(yè)盈利的實質(zhì)性影響仍未顯現(xiàn)。與之相對應(yīng)的是,關(guān)稅對美國通脹的實際效果同樣需要等到6月左右才會更加明朗。當前分子分母端的不確定性限制港股市場進一步上漲。往前看,在修復跌幅后,港股短期或維持橫盤整固。國際貿(mào)易談判過程或?qū)⑶郏嬖谳^大的不確定性,在配置策略上建議短期內(nèi)以紅利風格作為底倉,耐心等待觀望局勢明朗化。

美股:特朗普稅改法案推進,市場對于美國預(yù)算赤字加劇的擔憂蔓延,疊加特朗普威脅對歐盟和蘋果公司征稅,“賣出美國”交易重啟。美股再度轉(zhuǎn)跌,美國長期國債利率大幅上行,美元走弱,金價大漲。海外長債劇烈波動的背后,是市場質(zhì)疑美國債務(wù)的可持續(xù)性,要求長債和超長債給予更高溢價。往后看,特朗普的稅改法案目前已獲眾議院通過并將提交參議院審議,最早或于6月份取得進展。稍長期維度看,仍需要進一步觀察關(guān)稅最終結(jié)果對美國經(jīng)濟的實際影響。