一、行情回顧

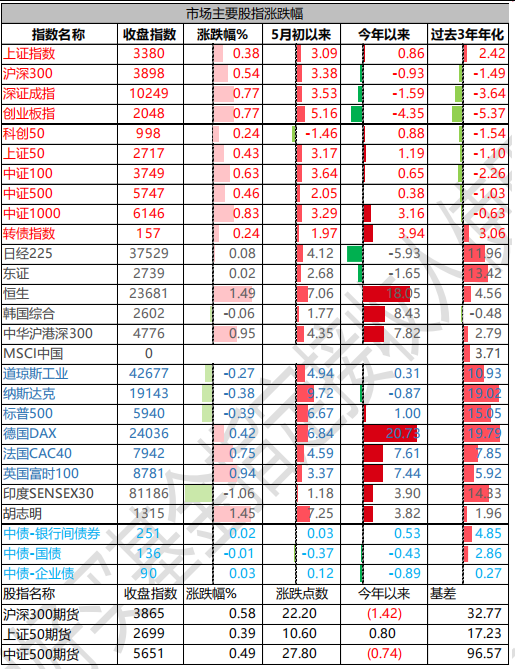

昨日,滬深兩市雙雙收漲。截至收盤,上證指數收于 3380.48 點,漲幅為 0.38%;深成指收于 10249.17點,漲幅為 0.77%;滬深 300 收于 3898.17 點,漲幅為 0.54%;創業板收于 2048.46 點,漲幅為 0.77%。兩市成交 11697 億元,較前一日成交額增加 7.66%。小盤股強于大盤股。中證 100 上漲 0.63%,中證 1000 上漲 0.83%。

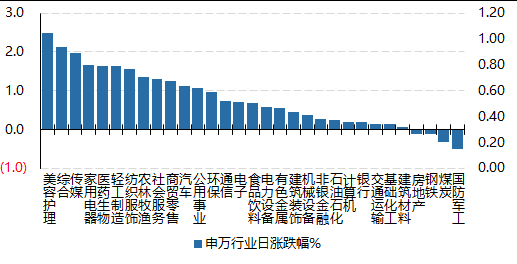

31 個申萬一級行業中有 27 個行業上漲。其中,美容護理、綜合、傳媒表現居前,漲跌幅分別為2.50%、2.12%、1.98%,國防軍工、煤炭、鋼鐵表現居后,漲跌幅分別為-0.50%、-0.33%、-0.13%。滬市有 1477 只個數上漲,占比 66.17%,深市有 328 只個數上漲,占比 65.60%。非 ST 個股中,102 只個股漲停,10 只個股跌停。股指期貨主力合約 3 個合約均上漲,其中,全部期指好于現貨指數。

▼申萬一級行業漲跌幅

數據來源:Wind 日期:2025/5/20

昨日,中債銀行間債券總凈價指數上漲 0.02 個百分點。十年期國債報收 1.6660%,銀行間 7 天質押平均成交于 1.59%,在岸人民幣對美元報收 7.2207。10 年期美債收盤在 4.48%,30 年期美債收盤在 4.99%。

昨日,歐美主要市場漲跌不一,納斯達克下跌 0.38%,標普下跌 0.39%;歐洲普遍上漲。亞太主要市場普遍上漲,其中,恒生指數上漲 1.49%,日經 225 指數上漲 0.08%,印度市場下跌 1.06%。

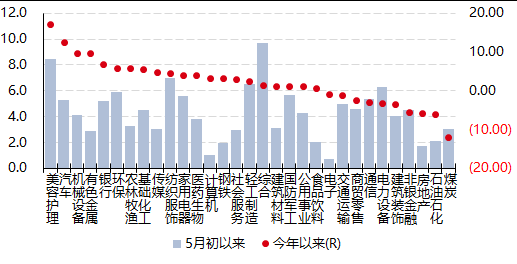

二、指數漲跌

數據來源:Wind 日期:2025/5/20

三、新聞

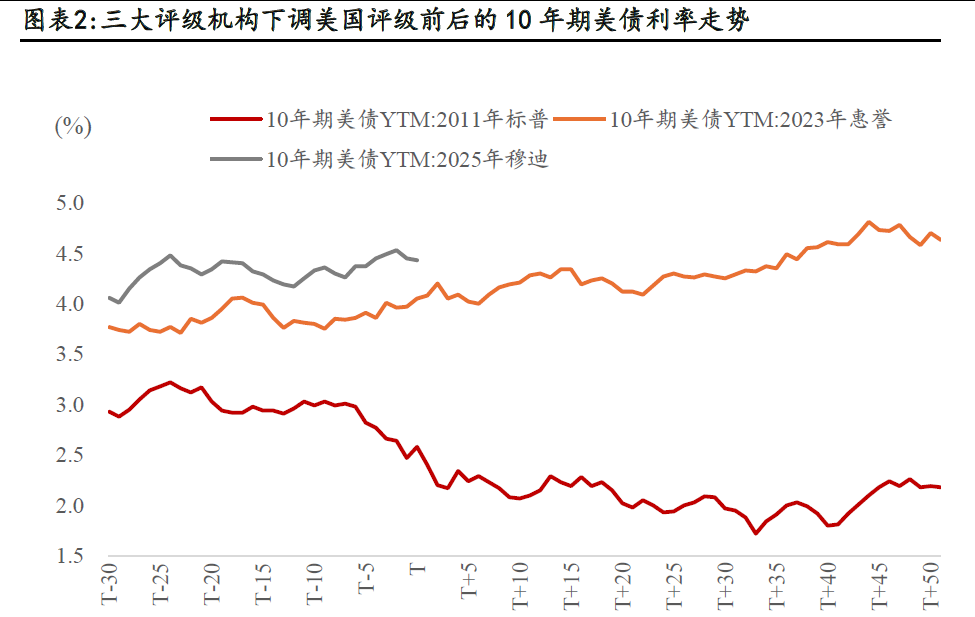

30 年美債再次升至 5%以上

5 月 19 日美債利率集體上行,其中 30 年美債利率一度上行 12BP、升至 5%以上,10 年期美債利率上行11BP、升至 4.54%。

美債利率上行的最直接導火索是 5 月 16 日穆迪下調美國主權信用評級,將美國政府的最高信用評級從Aaa(截至 2025 年 5 月,全球共有九個主權國家同時獲得三大評級機構的最高評級,分別是:澳洲、加拿大、丹麥、德國、荷蘭、挪威、新加坡、瑞典與瑞士)下調至 Aa1,穆迪是繼 2011 年標準普爾和 2023 年惠譽后第三家下調美國評級的主要機構。

2011 年下調評級后美債利率大幅下行:全球范圍內歐債危機尚在,避險需求推動美債利率在隨后一個月大幅下行。同時,黃金上漲,彼時黃金處于 2000 年-2012 年長周期牛市的中后段,受到美聯儲貨幣政策寬松政策、避險的雙重提振。

2023 年下調評級后大幅上行。 2023 年惠譽下調評級后美債利率持續上行,10Y 美債利率在 2023 年 10月 19 日一度觸及 5%。彼時背景是 2023 年 7 月是美聯儲自 2022 年 3 月那輪加息周期的最后一次基準利率上調。市場對美國債務問題的擔憂加劇。

數據來源:Wind 方正證券

點評:

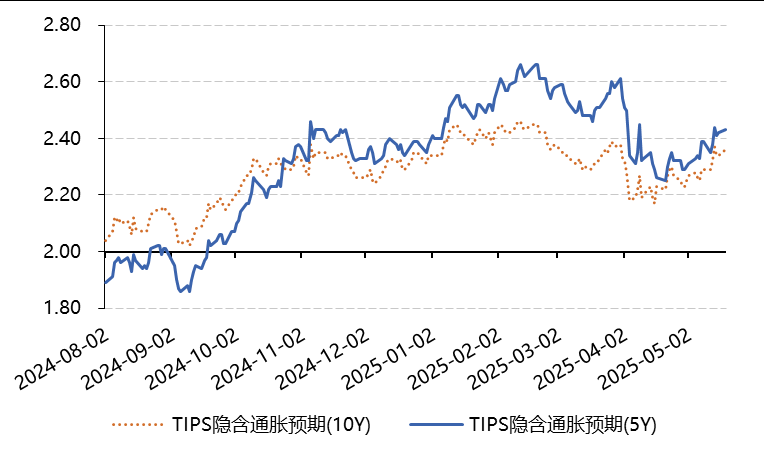

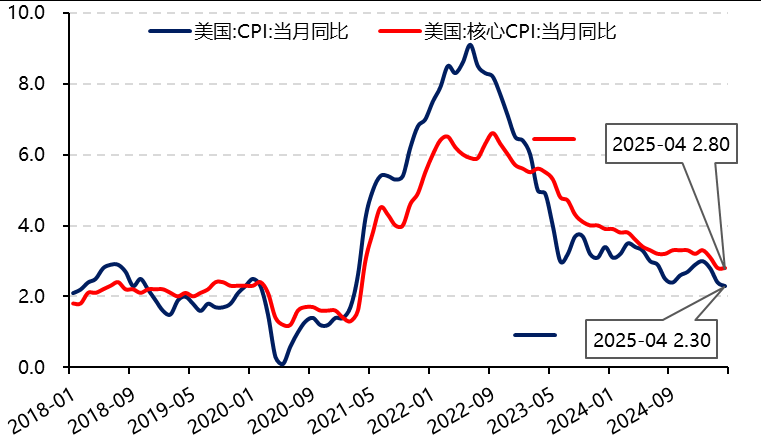

1.美債利率上行的重要因素是關稅政策沖擊下,美國面臨的通脹壓力大幅提升。考慮最新的中美協議,2025 年美國有效關稅稅率或仍超 16%。(1)盡管 4 月美國通脹數據仍溫和,但美債隱含的通脹預期 4 月 15日以來已經明顯提升(2)庫存支撐逐步消退,4 月下旬開始搶進口效應大幅消退,后續通脹壓力或逐步體現在數據層面;(3)但同時油價下跌會抑制通脹,因此也有券商認為 2025Q2 物價在油價的拖累下可能表現平穩。

數據來源:Wind

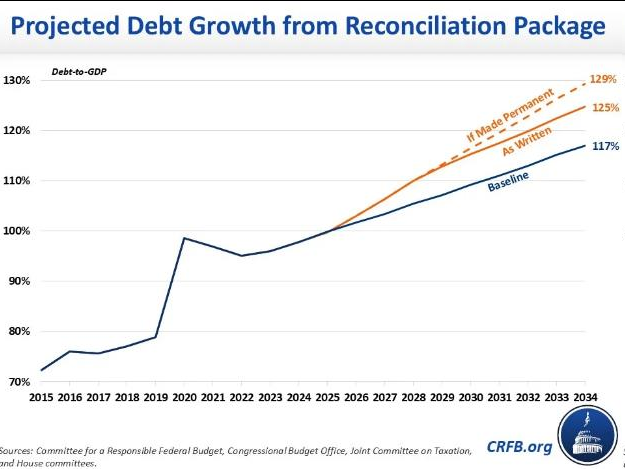

2.美債利率上行的更深層次原因在于市場對美國債務問題的擔憂加劇:據美國國會預算辦公室,2024 年,美國利息支出為 8811 億美元,同比增加 34%;美國利息支出/財政支出比值為 13%,為 2000 年以來的最高值,且超過了國防支出對應占比 12.6%。2025 年 5 月 18 日特朗普減稅法案在眾議院預算委員會通過,該法案計劃在未來十年內減稅逾 4 萬億美元,并削減至少 1.5 萬億美元支出。據參考 CRFB 的測算,到 2034 年現有法案將使美國債務增加 3.3 萬億美元,若臨時條款成為永久性,則增加 5.2 萬億美元;美國債務占 GDP 比重則提升至 125%。

數據來源:CRFB BIS Wind

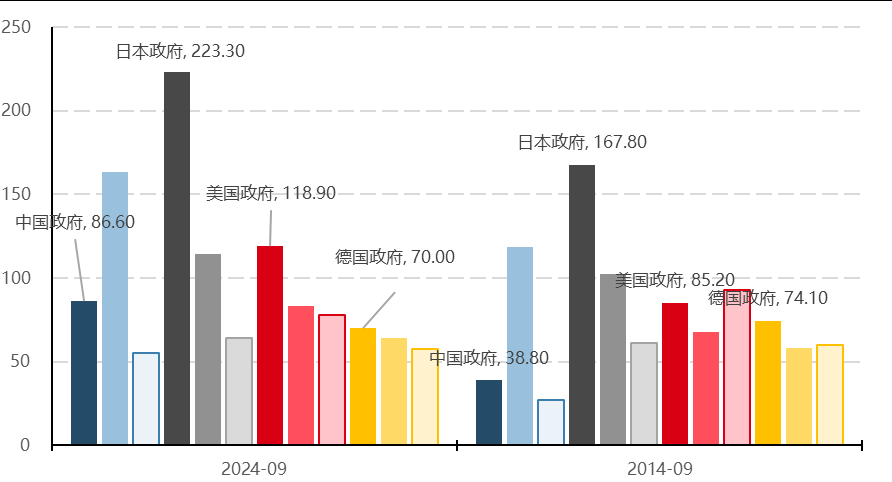

3.美國財政部數據顯示,英國超越中國成為美債第二大持有國。2025 年 3 月外國投資者持有美國國債按市值計價為 9.05 萬億美元(占美債存量規模 36 萬億的 1/4),美債海外前三大買家分別為:日本、英國和中國,三者持有美債規模分別為 1.13 萬億美元、0.78 萬億美元和 0.77 萬億美元。自 2013 年 11 月持倉規模達到13167 億美元的峰值后,中國就一直在逐步減持美國國債,轉向增持黃金等其他資產。中國當前的美債持有量相較峰值下降了 42%,而英國近年來在持續性、大規模地增持美債。

4 月國內宏觀經濟數據

數據來源:Wind

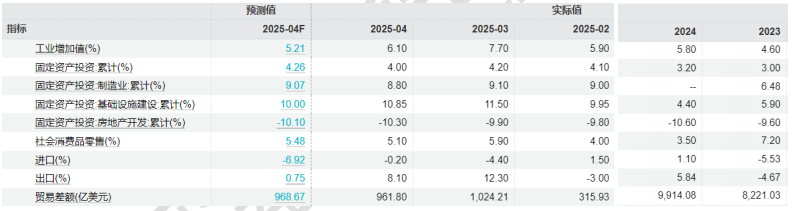

5 月 19 日,國家統計局公布最新經濟數據顯示:4 月,全國規模以上工業增加值同比增速為 6.1%,高于預期,低于一季度的 6.5%;社會消費品零售總額同比增速為 5.1%,低于預期,高于一季度的 4.6%;固定資產投資同比增速為 3.6%,低于一季度的 4.2%;基建投資同比增速為 9.6%,高于一季度的 5.8%;房地產開發投資同比增速為-11.5%,低于一季度的-9.9%。

不同的比較基準會對 4 月經濟得出不同的結論,相較于 3 月,4 月生產、消費、出口同比明顯走弱;但與一季度相比,4 月服務生產指數、社零消費、出口同比卻持續加快。

點評:

1.關稅沖擊呈現出時滯性,工業和出口好于市場預期,一是“轉出口”部分對沖,4 月中國對美出口下降21%,但對東盟出口增長 20.8%;二是“兩重”“兩新”政策有力支撐,4 月耐用品消費、設備投資、廣義基建投資同比均保持兩位數的增速。不同微觀主體的處境出現冷熱分化,對美出口依賴度較大的企業將面臨直接沖擊,4 月制造業 PMI 新出口訂單指數由前值 49%降至 44.7%,部分出口企業可能無法通過“轉出口”和“出口轉內銷”等方式來對沖關稅沖擊。

2.經濟的三大壓力和挑戰:

一是出口仍面臨巨大的不確定性。雖然 5 月 12 日中美暫時大幅互降關稅,為中國對美出口贏得了 90 天的“窗口期”,但美對華實際關稅仍高達 40%以上,貿易摩擦具有長期性和嚴峻性。

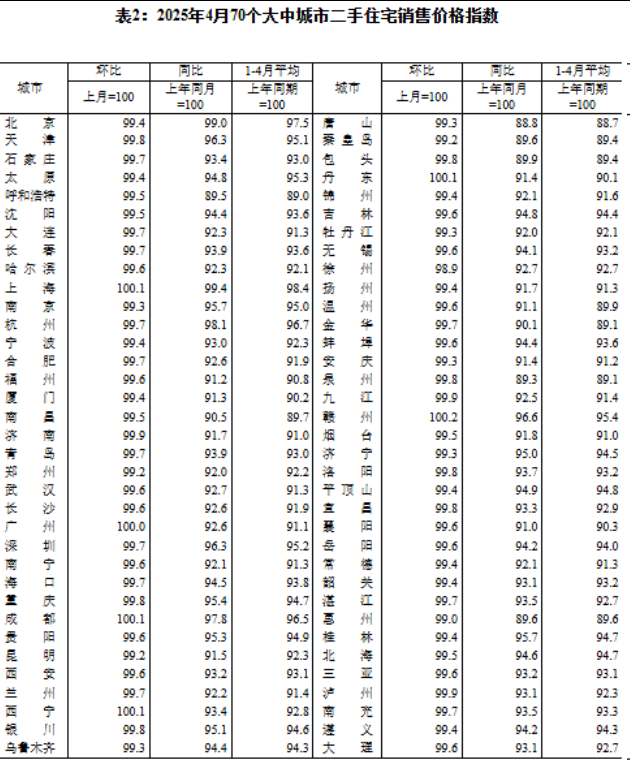

二是房地產。4 月商品房銷售面積和銷售額當月同比分別為-2.1%和-6.7%,低于 3 月的-0.9%和-1.6%;一二三線城市二手房房價環比分別下降 0.2%、0.4%和 0.4%,“以價換量”特征明顯,價格止跌回穩的基礎不牢。

數據來源:統計局

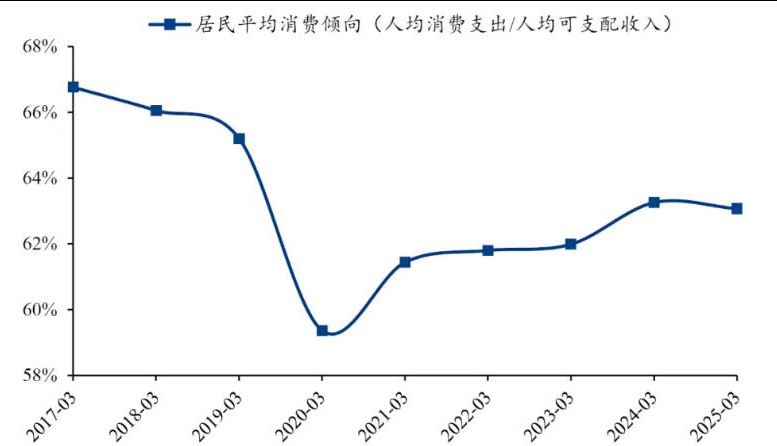

三是消費刺激政策或產生“透支效應”。“以舊換新”促消費的當前效果較好,但可能透支未來一兩年的增速。

數據來源:Wind 粵開證券