一、市場(chǎng)回顧

1、基礎(chǔ)市場(chǎng)

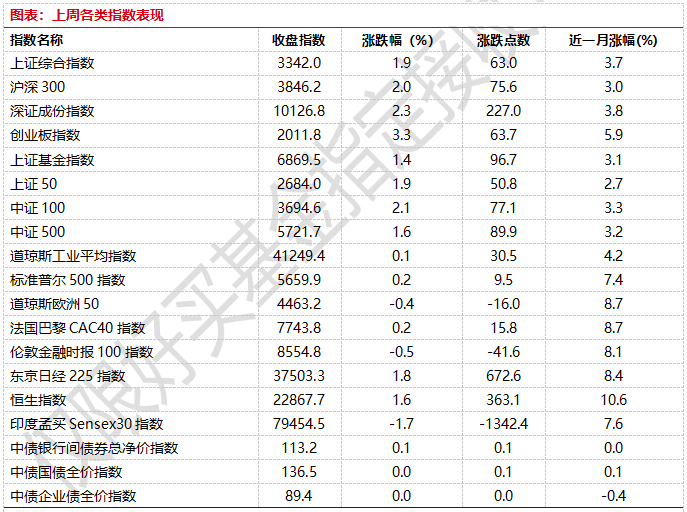

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3342.00點(diǎn),漲62.97點(diǎn),漲幅為1.92%;深成指收于10126.83點(diǎn),漲227.00點(diǎn),漲幅為2.29%;滬深300收于3846.16點(diǎn),漲75.59點(diǎn),漲幅為2.00%;創(chuàng)業(yè)板收于2011.77點(diǎn),漲63.74點(diǎn),漲幅為3.27%。兩市成交52898.75億元。總體而言,大盤股強(qiáng)于小盤股。中證100上漲2.13%,中證500上漲1.60%。

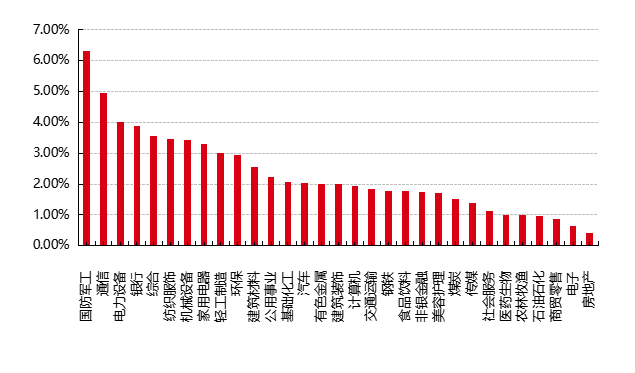

31個(gè)申萬(wàn)一級(jí)行業(yè)中有31個(gè)行業(yè)上漲。其中,國(guó)防軍工、通信、電力設(shè)備表現(xiàn)居前,漲跌幅分別為6.33%、4.96%、4.02%,商貿(mào)零售、電子、房地產(chǎn)表現(xiàn)居后,漲跌幅分別為0.88%、0.64%、0.41%。

上周,歐美主要市場(chǎng)漲跌不一,其中,道指上漲0.07%,標(biāo)普500上漲0.17%;道瓊斯歐洲50下跌0.36%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)上漲1.61%,日經(jīng)225指數(shù)上漲1.83%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來(lái)源:好買基金研究中心時(shí)間:2025/5/6-2025/5/11

圖表:上周申萬(wàn)一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-5-11

2、基金市場(chǎng)

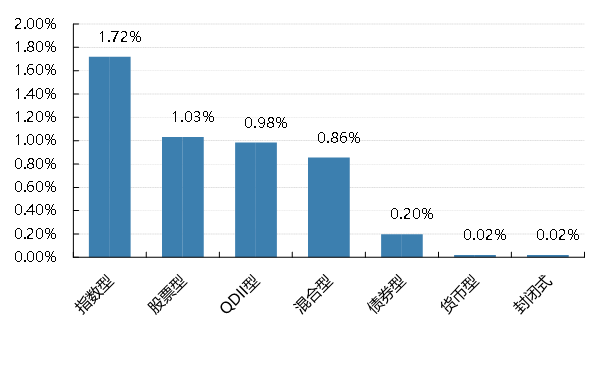

上周,國(guó)內(nèi)基金全部上漲,其中股票型基金上漲1.03%,指數(shù)型上漲1.72%,混合型上漲0.86%,QDII基金上漲0.98%,債券型上漲0.2%。

上周,權(quán)益類基金表現(xiàn)較好的是泰達(dá)宏利轉(zhuǎn)型機(jī)遇A和創(chuàng)金合信先進(jìn)裝備A等;混合型基金表現(xiàn)較好的是華夏軍工安全和易方達(dá)瑞享I等;等;QDII式基金表現(xiàn)較好的是建信新興市場(chǎng)優(yōu)選和華寶標(biāo)普油氣A人民幣等;指數(shù)型表現(xiàn)較好的是中航華證商飛高端制造產(chǎn)業(yè)主題A和國(guó)泰中證全指通信設(shè)備ETF等;債券型表現(xiàn)較好的是華商豐利增強(qiáng)定開(kāi)A和國(guó)泰可轉(zhuǎn)債等;貨幣型表現(xiàn)較好的是廣發(fā)理財(cái)7天A和大成月月盈A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-5-11

二、近期焦點(diǎn)

4月進(jìn)出口數(shù)據(jù)

2025年4月出口同比回落,進(jìn)口同比回升。出口同比錄得8.1%,較3月下降4.3個(gè)百分點(diǎn);進(jìn)口同比錄得-0.2%,較3月回升4.1個(gè)百分點(diǎn)。

4月出口超預(yù)期可能有兩個(gè)方面的原因,一是“搶轉(zhuǎn)口”的持續(xù)加速,4月新興經(jīng)濟(jì)體對(duì)我國(guó)出口拉動(dòng)仍然顯著,其中對(duì)東盟出口創(chuàng)同期歷史新高。從4月越南的進(jìn)出口數(shù)據(jù)來(lái)看,越南從我國(guó)的進(jìn)口和對(duì)美國(guó)出口的同時(shí)出現(xiàn)高增,或反映出越南等東盟國(guó)家在90天“對(duì)等關(guān)稅”豁免期中加快承接我國(guó)的轉(zhuǎn)口貿(mào)易。二是我國(guó)對(duì)美出口產(chǎn)品在高關(guān)稅下仍具一定韌性,4月我國(guó)對(duì)美國(guó)出口下降21.3%,低于145%加征關(guān)稅水平下的普遍測(cè)算降幅,或反映出美國(guó)對(duì)我國(guó)許多出口產(chǎn)品仍有較強(qiáng)依賴,且短期內(nèi)難以尋找替代。

在進(jìn)口方面,4月我國(guó)進(jìn)口降幅有所收窄,進(jìn)口回升主要來(lái)自集成電路、鐵礦砂、銅礦砂進(jìn)口需求的回升,由此帶動(dòng)對(duì)日韓、澳大利亞、非洲的進(jìn)口回升。

簡(jiǎn)評(píng):在出口方面,受美國(guó)對(duì)華加征關(guān)稅影響,我國(guó)4月出口增速有所回落,但仍維持較強(qiáng)韌性。

CPI數(shù)據(jù)

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,4月我國(guó)CPI環(huán)比由上月下降0.4%轉(zhuǎn)為上漲0.1%,同比下降0.1%,降幅與上月相同。核心CPI環(huán)比由平轉(zhuǎn)漲,上漲0.2%;同比上漲0.5%,漲幅保持穩(wěn)定。PPI環(huán)比下降0.4%,降幅與上月相同,同比下降2.7%,降幅比上月擴(kuò)大0.2個(gè)百分點(diǎn)。

簡(jiǎn)評(píng):4月份國(guó)內(nèi)物價(jià)數(shù)據(jù)仍在低位運(yùn)行,國(guó)際輸入性因素對(duì)部分行業(yè)價(jià)格產(chǎn)生一定下拉影響,但更能反映供求關(guān)系的核心CPI漲幅保持穩(wěn)定,體現(xiàn)了我國(guó)經(jīng)濟(jì)的內(nèi)在韌性。此外,在各項(xiàng)宏觀政策協(xié)同發(fā)力下,國(guó)內(nèi)部分領(lǐng)域價(jià)格呈現(xiàn)出積極的變化。

多只ETF個(gè)人投資者持有人比例超九成

隨著多只ETF發(fā)布上市公告書,其上市前的持有人結(jié)構(gòu)數(shù)據(jù)也隨之披露。記者梳理多只ETF的上市交易公告書后發(fā)現(xiàn),個(gè)人投資者已成為多只ETF的購(gòu)買主力,部分個(gè)人投資者的持有比例甚至超過(guò)九成。

以嘉實(shí)國(guó)證自由現(xiàn)金流ETF為例,該基金的上市交易公告書顯示,截至今年5月6日,該基金份額合計(jì)為2.9億份,其中機(jī)構(gòu)投資者持有份額占比僅為1.09%,而個(gè)人投資者持有的份額為98.91%。

同樣在本周上市的富國(guó)國(guó)證通用航空產(chǎn)業(yè)ETF的份額也大多被個(gè)人投資者認(rèn)購(gòu)。上市交易公告書顯示,該基金在基金合同生效日的總份額為3.15萬(wàn)份,其中機(jī)構(gòu)投資者的持有份額比例僅為7.46%,而個(gè)人投資者持有的基金份額比例高達(dá)92.54%。

匯添富上證科創(chuàng)板100ETF的個(gè)人投資者持有比例也超九成。截至4月30日,該基金總份額為3.78億份,其中機(jī)構(gòu)投資者持有比例僅為8.15%,個(gè)人投資者的持有比例高達(dá)91.85%。

此外,近期上市的華安中證全指自由現(xiàn)金流ETF、博時(shí)國(guó)證大盤價(jià)值ETF、嘉實(shí)上證科創(chuàng)板工業(yè)機(jī)械ETF在上市前的個(gè)人投資者持有份額比例也超過(guò)九成。

華富中證全指自由現(xiàn)金流ETF、融通深證100ETF、華富中證全指自由現(xiàn)金流ETF、南方創(chuàng)業(yè)板人工智能ETF、富國(guó)中證800自由現(xiàn)金流ETF在上市前的個(gè)人投資者持有份額占比則超過(guò)八成。

而大成中證全指自由現(xiàn)金流ETF、萬(wàn)家國(guó)證航天航空ETF上市前的個(gè)人投資者持有份額占比則超過(guò)七成。

簡(jiǎn)評(píng):ETF展現(xiàn)出業(yè)績(jī)銳度、投資者偏好發(fā)生轉(zhuǎn)變等因素,共同推動(dòng)個(gè)人投資者成為多只ETF產(chǎn)品的購(gòu)買主力。而基金公司發(fā)展ETF業(yè)務(wù)的策略也發(fā)生了顯著變化,產(chǎn)品布局方面更重個(gè)人投資者偏好的題材,產(chǎn)品營(yíng)銷方面也更重與個(gè)人投資者的互動(dòng)。

三、好買觀點(diǎn)

股票型基金投資策略

4月特朗普“對(duì)等關(guān)稅”沖擊落地,A股和港股在月初經(jīng)歷大幅波動(dòng)之后,由國(guó)家隊(duì)等部門機(jī)構(gòu)維穩(wěn)市場(chǎng)并迅速反彈,主要寬基指數(shù)ETF在此期間獲得主力資金大幅凈流入,而兩融資金則出現(xiàn)流入轉(zhuǎn)為流出跡象,北向月度日均成交額持續(xù)下滑,表明外資情緒較前期處于低迷階段,但產(chǎn)業(yè)資本凈減持規(guī)模出現(xiàn)大幅收窄。4月風(fēng)險(xiǎn)落地之后,政治局會(huì)議指出“統(tǒng)籌國(guó)內(nèi)經(jīng)濟(jì)工作和國(guó)際經(jīng)貿(mào)斗爭(zhēng),堅(jiān)定不移辦好自己的事”,5月7日國(guó)新辦發(fā)布會(huì)介紹“一攬子金融政策支持穩(wěn)市場(chǎng)穩(wěn)預(yù)期”,大力推動(dòng)中長(zhǎng)期資金入市。

關(guān)稅壓力下4月份我國(guó)進(jìn)出口數(shù)據(jù)質(zhì)量很高,出口增速維持高水平,同時(shí)進(jìn)口增速也出現(xiàn)顯著改善。往后看,關(guān)稅問(wèn)題短時(shí)間內(nèi)仍難以解決,對(duì)等關(guān)稅仍是影響我國(guó)貿(mào)易形勢(shì)的一個(gè)重要變量。一方面,隨著時(shí)間推移,轉(zhuǎn)口貿(mào)易搶訂單可能出現(xiàn)退潮,從而對(duì)下一階段出口數(shù)據(jù)產(chǎn)生壓力。另一方面,美國(guó)開(kāi)始與部分國(guó)家達(dá)成關(guān)稅協(xié)議,同時(shí)中美重新開(kāi)始談判接觸,貿(mào)易形勢(shì)也存在階段性緩和的可能性。

隨著A股、港股絕大多數(shù)寬基指數(shù)回補(bǔ)4月7日缺口,前期特朗普全面關(guān)稅戰(zhàn)的負(fù)面沖擊已經(jīng)被政策、資金和資本市場(chǎng)內(nèi)生穩(wěn)定性的“合力”所消除。但需要注意的是,在主要股指“回歸”清明節(jié)前點(diǎn)位的同時(shí),導(dǎo)致市場(chǎng)前期“下翻”的負(fù)面因素目前尚未完全消除,這意味著近期股指表現(xiàn)已經(jīng)“領(lǐng)先”基本面變化。

短期來(lái)看,出口鏈相關(guān)資產(chǎn)上周受關(guān)稅沖擊最大,最近迎來(lái)階段性估值修復(fù),中期來(lái)看,圍繞內(nèi)需政策發(fā)力和科技仍是今年主要方向。配置方面,當(dāng)前處于底部震蕩期,短期逢低配置內(nèi)需、國(guó)產(chǎn)替代相關(guān)以及超跌成長(zhǎng)。總的來(lái)說(shuō),結(jié)構(gòu)上仍然積極把握科技行情,底倉(cāng)以市場(chǎng)寬基為主,方向上仍以科技+紅利的啞鈴型配置為主。

債券型基金投資策略

上周中債總財(cái)富指數(shù)收于246.5799,較前周上漲0.12%;中債國(guó)債總財(cái)富指數(shù)收于247.5255較前周上漲0.06%,中債金融債總財(cái)富指數(shù)收于246.9105,較前周上漲0.19%;中債企業(yè)債總財(cái)富指數(shù)收于246.5568,較前周上漲0.16%;中債短融總財(cái)富指數(shù)收于207.4213,較前周上漲0.07%。

中債銀行間固定利率國(guó)債到期收益率曲線顯示,一年期國(guó)債收益率為1.4194%,較上周三下行4.05個(gè)基點(diǎn),十年期國(guó)債收益率為1.6351%,上行1.08個(gè)基點(diǎn);銀行間一年期AAA級(jí)企業(yè)債收益率下行6.28個(gè)基點(diǎn),銀行間三年期AAA級(jí)企業(yè)債收益下行6.40個(gè)基點(diǎn),五年期AAA級(jí)企業(yè)債收益率下行5.1個(gè)基點(diǎn),分別為1.7460%、1.8477%和1.9803%;一年期AA級(jí)企業(yè)債收益率下行7.28個(gè)基點(diǎn),三年期AA級(jí)企業(yè)債收益率下行4.9個(gè)基點(diǎn),五年期AA級(jí)企業(yè)債收益率下行2.61個(gè)基點(diǎn),分別為1.8703%、2.1463%和2.3759%。(數(shù)據(jù)來(lái)源:wind)

資金面:

央行公告稱,5月9日以固定利率、數(shù)量招標(biāo)方式開(kāi)展了770億元7天期逆回購(gòu)操作,操作利率1.40%,投標(biāo)量770億元,中標(biāo)量770億元。Wind數(shù)據(jù)顯示,本周央行公開(kāi)市場(chǎng)累計(jì)進(jìn)行了8361億元逆回購(gòu)操作,本周央行公開(kāi)市場(chǎng)共有16178億元逆回購(gòu)到期,因此本周央行公開(kāi)市場(chǎng)凈回籠7817億元。Wind數(shù)據(jù)顯示,下周央行公開(kāi)市場(chǎng)將有8361億元逆回購(gòu)到期,其中下周一至下周五分別到期0億元、4050億元、1955億元、1586億元、770億元。此外,下周四還有1250億元MLF到期。5月9日,R001加權(quán)平均利率為1.5221%,較上周跌33.21個(gè)基點(diǎn);R007加權(quán)平均利率為1.5805%,較上周跌25.91個(gè)基點(diǎn);R014加權(quán)平均利率為1.6368%,較上周跌16.67個(gè)基點(diǎn);R1M加權(quán)平均利率為1.7256%,較上周漲0.73個(gè)基點(diǎn)。5月9日,shibor隔夜為1.497%,較上周跌26.3個(gè)基點(diǎn);shibor1周為1.519%,較上周跌24.3個(gè)基點(diǎn);shibor2周為1.554%,較上周跌22.7個(gè)基點(diǎn);shibor3月為1.696%,較上周跌5.4個(gè)基點(diǎn)。

資金面方面,央行宣布降準(zhǔn)降息后,銀行間市場(chǎng)周四資金面更顯寬松,存款類機(jī)構(gòu)隔夜和七天質(zhì)押式回購(gòu)加權(quán)利率均降至四個(gè)月以來(lái)新低,其中七天加權(quán)利率降至1.60%一線;非銀機(jī)構(gòu)質(zhì)押信用債融入隔夜報(bào)價(jià)在1.6%左右。長(zhǎng)期資金方面,全國(guó)和主要股份制銀行一年期同業(yè)存單一級(jí)最新報(bào)價(jià)下滑至1.67%,并有一定需求跟進(jìn);二級(jí)市場(chǎng)上,同期限最新成交在1.675%附近,較上日下行約3bp。交易員表示,央行降準(zhǔn)降息齊發(fā)的政策力度超預(yù)期,且公開(kāi)市場(chǎng)凈投放力度不弱,有助流動(dòng)性預(yù)期更加樂(lè)觀,資金價(jià)格仍有繼續(xù)回落空間。

本年同業(yè)存單累計(jì)凈融資規(guī)模為25,385.50億元。上周,同業(yè)存單凈融資規(guī)模為-859.70億元。其中,發(fā)行總額達(dá)2,493.40億元,平均發(fā)行利率為1.7704%,到期量為3,353.10億元。本周,同業(yè)存單凈融資規(guī)模為3,343.60億元,發(fā)行總額達(dá)8,579.20億元,平均發(fā)行利率為1.7094%,到期量為5,235.60億元。未來(lái)三周,將分別有5,825.20億元、7,383.40億元、6,527.30億元的同業(yè)存單到期。

(數(shù)據(jù)來(lái)源:Wind)

經(jīng)濟(jì)面/政策面:

根據(jù)國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì),從環(huán)比看,CPI由降轉(zhuǎn)漲,漲幅高于季節(jié)性水平0.2個(gè)百分點(diǎn),主要是食品、出行服務(wù)回升帶動(dòng)。食品價(jià)格環(huán)比上漲0.2%,高于季節(jié)性水平1.4個(gè)百分點(diǎn)。其中,受進(jìn)口量減少等因素影響,牛肉價(jià)格上漲3.9%;部分地區(qū)進(jìn)入海洋休漁期,海水魚(yú)價(jià)格上漲2.6%;新果上市初期供給季節(jié)性減少,薯類和鮮果價(jià)格分別上漲4.7%和2.2%;鮮菜和豬肉價(jià)格分別下降1.8%和1.6%,降幅均小于季節(jié)性。受需求回暖及假日因素共同影響,出行服務(wù)價(jià)格回升明顯。飛機(jī)票、交通工具租賃費(fèi)、賓館住宿和旅游價(jià)格分別上漲13.5%、7.3%、4.5%和3.1%,漲幅均高于季節(jié)性水平,合計(jì)影響CPI環(huán)比上漲約0.10個(gè)百分點(diǎn)。因國(guó)際金價(jià)變動(dòng),國(guó)內(nèi)金飾品價(jià)格上漲10.1%,影響CPI環(huán)比上漲約0.06個(gè)百分點(diǎn)。

從同比看,CPI略有下降,主要受國(guó)際油價(jià)下行影響。能源價(jià)格同比下降4.8%,降幅比上月擴(kuò)大2.2個(gè)百分點(diǎn)。其中汽油價(jià)格下降10.4%,影響CPI同比下降約0.38個(gè)百分點(diǎn),是帶動(dòng)CPI同比下降的主要因素。食品價(jià)格下降0.2%,降幅比上月收窄1.2個(gè)百分點(diǎn),影響CPI下降約0.03個(gè)百分點(diǎn)。扣除食品和能源價(jià)格的核心CPI上漲0.5%,漲幅保持穩(wěn)定。其中,服務(wù)價(jià)格上漲0.3%,漲幅與上月相同。服務(wù)中,家政服務(wù)、養(yǎng)老服務(wù)和教育服務(wù)價(jià)格分別上漲2.5%、1.4%和1.2%,漲幅總體穩(wěn)定。扣除能源的工業(yè)消費(fèi)品價(jià)格上漲0.4%,影響CPI同比上漲約0.10個(gè)百分點(diǎn),其中金飾品價(jià)格上漲35.8%,漲幅比上月略有擴(kuò)大;服裝、通信工具價(jià)格分別上漲1.5%和1.0%,漲幅基本穩(wěn)定;燃油小汽車和新能源小汽車價(jià)格分別下降4.6%和3.4%,降幅均有收窄。

PPI環(huán)比下降0.4%,降幅與上月相同。影響本月PPI下降的主要原因:一是國(guó)際輸入性因素影響國(guó)內(nèi)相關(guān)行業(yè)價(jià)格下行。國(guó)際貿(mào)易環(huán)境變化,部分國(guó)際大宗商品價(jià)格迅速下行,影響國(guó)內(nèi)相關(guān)行業(yè)價(jià)格下降。其中,國(guó)際原油價(jià)格下行影響國(guó)內(nèi)石油相關(guān)行業(yè)價(jià)格環(huán)比下降,石油和天然氣開(kāi)采業(yè)價(jià)格下降3.1%,精煉石油產(chǎn)品制造價(jià)格下降2.5%,化學(xué)原料和化學(xué)制品制造業(yè)價(jià)格下降0.6%;國(guó)際鋁、鋅和銅等有色金屬價(jià)格下行影響國(guó)內(nèi)鋁冶煉、鋅冶煉和銅冶煉價(jià)格分別下降2.4%、1.6%和0.8%。部分出口行業(yè)價(jià)格環(huán)比下降,汽車制造業(yè)價(jià)格下降0.5%,計(jì)算機(jī)通信和其他電子設(shè)備制造業(yè)、家具制造業(yè)、金屬制品業(yè)價(jià)格均下降0.2%。上述10個(gè)行業(yè)合計(jì)影響PPI環(huán)比下降約0.24個(gè)百分點(diǎn)。二是國(guó)內(nèi)部分能源價(jià)格季節(jié)性下降。北方供暖全面結(jié)束,煤炭需求進(jìn)入傳統(tǒng)淡季,煤炭開(kāi)采和洗選業(yè)、煤炭加工價(jià)格環(huán)比均下降3.3%。新能源發(fā)電成本低、替代作用強(qiáng),加之風(fēng)力發(fā)電出力增加,電力熱力生產(chǎn)和供應(yīng)業(yè)價(jià)格環(huán)比下降0.3%。上述3個(gè)行業(yè)合計(jì)影響PPI環(huán)比下降約0.10個(gè)百分點(diǎn)。

我國(guó)促消費(fèi)等宏觀政策加力擴(kuò)圍,高技術(shù)產(chǎn)業(yè)加快成長(zhǎng),部分行業(yè)需求增加,一些領(lǐng)域價(jià)格呈現(xiàn)積極變化。一是部分行業(yè)供需關(guān)系有所改善,價(jià)格降幅收窄。各地基建施工穩(wěn)步推進(jìn)、水泥企業(yè)錯(cuò)峰生產(chǎn)執(zhí)行良好,黑色金屬冶煉和壓延加工業(yè)、非金屬礦物制品業(yè)價(jià)格同比降幅比上月分別收窄1.4個(gè)和1.0個(gè)百分點(diǎn)。促消費(fèi)和設(shè)備更新等政策繼續(xù)顯效,部分消費(fèi)品和裝備制造產(chǎn)品需求釋放帶動(dòng)相關(guān)行業(yè)價(jià)格回升。家用洗衣機(jī)價(jià)格同比降幅比上月收窄0.3個(gè)百分點(diǎn),食品制造業(yè)、新能源乘用車價(jià)格同比降幅均收窄0.2個(gè)百分點(diǎn);電工機(jī)械專用設(shè)備制造價(jià)格同比降幅收窄0.7個(gè)百分點(diǎn),農(nóng)林牧漁專用機(jī)械制造、金屬加工機(jī)械制造價(jià)格同比降幅均收窄0.2個(gè)百分點(diǎn)。二是高技術(shù)產(chǎn)業(yè)發(fā)展帶動(dòng)相關(guān)行業(yè)價(jià)格上漲。新質(zhì)生產(chǎn)力不斷培育壯大,科技創(chuàng)新和產(chǎn)業(yè)創(chuàng)新深度融合,智能制造、高端裝備制造等產(chǎn)業(yè)發(fā)展帶動(dòng)相關(guān)行業(yè)價(jià)格同比上漲。可穿戴智能設(shè)備制造價(jià)格上漲3.0%,飛機(jī)制造價(jià)格上漲1.3%,微特電機(jī)及組件制造價(jià)格上漲1.2%,服務(wù)器價(jià)格上漲1.0%,船舶及相關(guān)裝置制造價(jià)格上漲0.8%。此外,我國(guó)持續(xù)推進(jìn)貿(mào)易多元化,市場(chǎng)擴(kuò)大帶動(dòng)部分出口行業(yè)價(jià)格同比上漲或降幅收窄。集成電路封裝測(cè)試系列價(jià)格上漲2.7%,半導(dǎo)體器件專用設(shè)備制造價(jià)格上漲1.0%;拖拉機(jī)制造、電子器件制造、紡織服裝服飾業(yè)價(jià)格降幅比上月分別收窄1.2個(gè)、0.7個(gè)和0.3個(gè)百分點(diǎn)。

債市觀點(diǎn):本周利率債市場(chǎng)分為兩個(gè)階段,周二債券市場(chǎng)整體延續(xù)了窄幅波動(dòng)行情,周三隨著多部委的聯(lián)合新聞發(fā)布會(huì)宣布了降息降準(zhǔn)等多項(xiàng)穩(wěn)經(jīng)濟(jì)、穩(wěn)預(yù)期政策后,債券市場(chǎng)表現(xiàn)開(kāi)始出現(xiàn)分化。本輪降息幅度10bp并未超出市場(chǎng)預(yù)期,但時(shí)間點(diǎn)略早于市場(chǎng)預(yù)期,這也印證了我們上周在周報(bào)中提到的五一期間人民幣升值帶來(lái)的貨幣政策寬松空間的判斷。長(zhǎng)債收益率此前已經(jīng)隱含了30bp左右的降息,因此本輪降息后長(zhǎng)端利率整體反應(yīng)較為鈍化,僅在周三有小幅調(diào)整,周四收益率便修復(fù)了周三的回調(diào)。長(zhǎng)債收益率同樣也并未演繹“利空出盡”的快速回調(diào)邏輯,主要原因我們認(rèn)為有兩點(diǎn):第一是二季度基本面數(shù)據(jù)注定受到?jīng)_擊,美聯(lián)儲(chǔ)本輪降息按兵不動(dòng)的前提下,穩(wěn)匯率的基調(diào)下,那么市場(chǎng)對(duì)于央行本輪的降息空間預(yù)期本來(lái)就會(huì)較為有限,同時(shí)隨著二季度后續(xù)美聯(lián)儲(chǔ)打開(kāi)降息空間,市場(chǎng)對(duì)于央行二次降息仍有較強(qiáng)預(yù)期;另一方面,當(dāng)前市場(chǎng)資產(chǎn)荒問(wèn)題疊加基本面長(zhǎng)期利好債市,各機(jī)構(gòu)對(duì)于債券資產(chǎn)依舊較為看多。短債收益率則是較為直接的受益于央行降息降準(zhǔn)帶來(lái)的流動(dòng)性寬松的利好,收益率出現(xiàn)了快速的下行,收益曲線整體陡峭化。

經(jīng)濟(jì)數(shù)據(jù)方面,4月出口數(shù)據(jù)尚未充分體現(xiàn)關(guān)稅影響,產(chǎn)品結(jié)構(gòu)表現(xiàn)有所分化,隨著后續(xù)搶出口效透支效應(yīng)顯現(xiàn),5-6月出口數(shù)據(jù)預(yù)計(jì)轉(zhuǎn)弱。通脹數(shù)據(jù)上,4月通脹數(shù)據(jù)表現(xiàn)在市場(chǎng)預(yù)期之內(nèi),關(guān)稅對(duì)于價(jià)格影響已有所顯現(xiàn),同時(shí)其對(duì)于PPI的影響更為明顯。

那么后續(xù)來(lái)看,機(jī)構(gòu)情緒面上,我們上述部分以及上周的內(nèi)容當(dāng)中都提到了機(jī)構(gòu)投資者當(dāng)前看多不做多的心態(tài),因此在下次降息窗口或是政策效果未驗(yàn)證之前,機(jī)構(gòu)情緒預(yù)計(jì)保持當(dāng)前中性偏多的的態(tài)度;基本面角度來(lái)看,4月PMI走弱進(jìn)一步強(qiáng)化市場(chǎng)對(duì)于二季度基本面走弱的預(yù)期,4月經(jīng)濟(jì)數(shù)據(jù)整體偏弱已成為市場(chǎng)共識(shí),需觀察兩會(huì)推出的各項(xiàng)政策落地后二三季度的經(jīng)濟(jì)數(shù)據(jù)情況,來(lái)判斷基本面對(duì)于債券市場(chǎng)的影響,短期來(lái)看基本面對(duì)于債券市場(chǎng)較為利多。政策面角度來(lái)看,政治局會(huì)議并未有新政策出臺(tái),因此債券市場(chǎng)短期依舊面臨政策空窗期,對(duì)于債市較為利好,最近一次政策窗口預(yù)計(jì)在6月美聯(lián)儲(chǔ)議息會(huì)議之后與7月政治局會(huì)議時(shí)點(diǎn);貨幣政策面角度來(lái)看,本輪降息降準(zhǔn)幅度依舊較為克制,年內(nèi)預(yù)計(jì)仍存在二次降息窗口,但需要在銀行息差壓力有所緩解之后,因此降息時(shí)點(diǎn)需要觀察美聯(lián)儲(chǔ)降息節(jié)點(diǎn)以及國(guó)內(nèi)各大銀行存款利率何時(shí)完成新的一輪下調(diào)。因此整體來(lái)看,當(dāng)前債券市場(chǎng)短期處于“利空無(wú)法證偽,利多同樣無(wú)法證偽”的空窗期,因此主要變量就在于股市表現(xiàn)以及是否有超預(yù)期政策出臺(tái),短期來(lái)看債市預(yù)計(jì)延續(xù)震蕩行情。

QDII基金投資策略

港股:美國(guó)與中國(guó)將在本周末就貿(mào)易問(wèn)題展開(kāi)實(shí)質(zhì)性談判,市場(chǎng)將持續(xù)聚焦中美關(guān)稅談判情況。港股市場(chǎng)已在預(yù)期層面計(jì)價(jià)關(guān)稅對(duì)國(guó)內(nèi)經(jīng)濟(jì)基本面和港股盈利預(yù)期的沖擊,表現(xiàn)為對(duì)特朗普關(guān)稅言論“脫敏”。但關(guān)稅對(duì)經(jīng)濟(jì)和企業(yè)盈利的實(shí)質(zhì)性影響仍未顯現(xiàn)。與之相對(duì)應(yīng)的是,關(guān)稅對(duì)美國(guó)通脹的實(shí)際效果同樣需要等到6月左右才會(huì)更加明朗。當(dāng)前分子分母端的不確定性限制港股市場(chǎng)進(jìn)一步上漲。往前看,在修復(fù)跌幅后,港股短期或維持橫盤整固。國(guó)際貿(mào)易談判過(guò)程或?qū)⑶郏嬖谳^大的不確定性,在配置策略上建議短期內(nèi)以紅利風(fēng)格作為底倉(cāng),耐心等待觀望局勢(shì)明朗化。

美股:由于特朗普關(guān)稅政策的沖擊,未來(lái)幾個(gè)月美國(guó)經(jīng)濟(jì)數(shù)據(jù)可能會(huì)持續(xù)表現(xiàn)出“非常態(tài)化”特征,而且這種數(shù)據(jù)波動(dòng)對(duì)市場(chǎng)的指引也很難如過(guò)往般有效。考慮到特朗普關(guān)稅公布之初對(duì)市場(chǎng)造成的劇烈沖擊,以及部分關(guān)稅暫緩90天生效的情況下,短期內(nèi)市場(chǎng)可能存在上修空間。但是稍長(zhǎng)期維度看,仍需要進(jìn)一步觀察關(guān)稅最終結(jié)果對(duì)美國(guó)經(jīng)濟(jì)的實(shí)際影響。