一、市場回顧

1、基礎市場

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3279.03點,跌16.03點,跌幅為0.49%;深成指收于9899.82點,跌17.23點,跌幅為0.17%;滬深300收于3770.57點,跌16.42點,跌幅為0.43%;創業板收于1948.03點,漲0.84點,漲幅為0.04%。兩市成交32477.06億元。總體而言,小盤股強于大盤股。中證100下跌0.30%,中證500上漲0.08%。

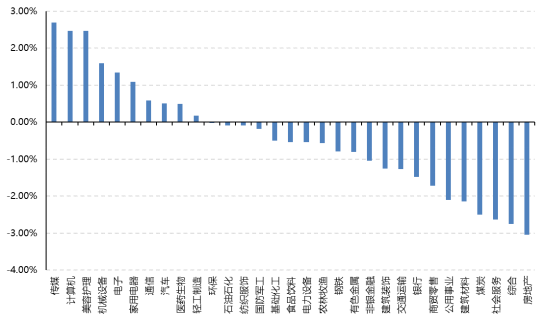

31個申萬一級行業中有10個行業上漲。其中,傳媒、計算機、美容護理表現居前,漲跌幅分別為2.69%、2.47%、2.46%,社會服務、綜合、房地產表現居后,漲跌幅分別為-2.63%、-2.75%、-3.04%。

上周,歐美主要市場普遍上漲,其中,道指上漲1.39%,標普500上漲0.79%,納斯達克指數上漲0.36%;道瓊斯歐洲50 上漲1.24%。亞太主要市場漲跌不一,其中,恒生指數上漲0.63%,日經225指數上漲0.95%,印度孟買Sensex30指數上漲1.30%。

上周,中債銀行間債券總凈價指數上漲0.03個百分點。

圖表:上周各類指數表現

數據來源:Wind、好買基金研究中心,數據截至2025-04-30

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-04-30

2、基金市場

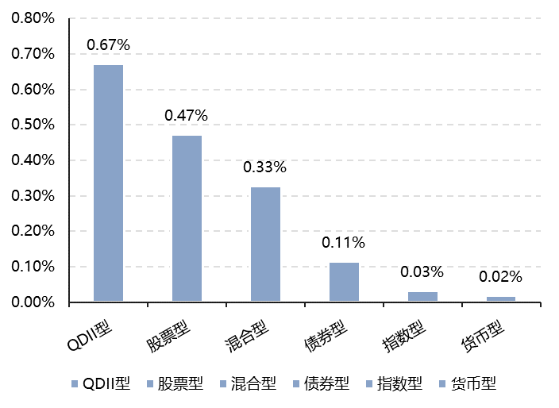

上周,國內權益基金普遍上漲,其中股票型基金平均上漲0.47%,混合型和指數型基金平均分別上漲0.33%和上漲0.03%。QDII基金平均上漲0.67%。

上周,權益類基金表現較好的是新華策略精選和信達澳銀先進智造等;混合型基金表現較好的是鵬華創新驅動和銀河和美生活等;QDII式基金表現較好的是華寶海外中國成長和富國藍籌精選人民幣等;指數型表現較好的是匯添富中證互聯網醫療A和富國中證港股通互聯網ETF等;債券型表現較好的是華商豐利增強定開A和金鷹元豐等;貨幣型表現較好的是建信雙周安心理財A和信誠理財7日盈A等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-04-30

二、近期焦點

國內五一假期消費數據全面復蘇

消費數據:即時消費表現亮眼,人均出游消費大幅增長。各大外賣訂單同比上漲超30%,根據餓了么官方公布數據,平臺上游客外賣量環比增長110%,奶茶、咖啡等品類外賣量翻倍,部分城市增長近2倍。飛豬數據顯示,截至5月5日,人均出游消費金額比去年“五一”假期大幅增長。

交通數據:各類交通方式客運量全面增長。國鐵集團數據顯示,5月1日,全國鐵路發送旅客2311.9萬人次,其中動車組列車發送旅客1567.1萬人次,同比分別增長11.7%、16.1%,均創歷史新高。公路人員流動量(包括高速公路及普通國省道非營業性小客車人員出行量、公路營業性客運量)30561萬人次,環比增長59.3%,同比增長4.7%。其中,公路營業性客運量3948萬人次,環比增長10.5%,同比增長3.9%;高速公路及普通國省道非營業性小客車人員出行量26613萬人次,環比增長70.5%,同比增長4.8%。水路客運量164.9萬人次,環比增長99.1%,同比增長87.5%。民航客運量233.6萬人次,環比增長0.5%,同比增長8.9%。

旅游數據:國內旅游市場強勢復蘇,離入境游雙增長。據文化和旅游部數據顯示,2025年五一假期全國國內旅游出游合計2.74億人次,同比增長70.83%。國家移民管理局表示,全國口岸日均出入境人員將達215萬人次,較去年同期增長27%。在離境退稅等政策帶動下,我國入境游也掀起一波熱潮。例如,旅游平臺數據顯示,山東入境游、出境游呈現雙向繁榮景象,“五一”首日入境游訂單同比增長超過140%,出境游訂單同比增長28%。

票房數據:五一檔電影市場表現相對平淡。據燈塔專業版,截至5月5日12時49分,2025年五一檔(5月1日-5月5日)電影總票房(含預售)為6.9億元,《水餃皇后》《獵金·游戲》《幽靈公主》分列檔期票房榜前三位。

地產數據:地產成交熱度表現分化,結構上延續二手強于新房的特征。五一前四天新房成交同比1%,節前一周新房成交同比-8.6%;一二三線成交面積同比22.9%/13.9%/-42.9%。五一前四天二手房成交日均3.7萬平方米(去年同期為1.2萬),一二三線城市熱度皆較為明顯。

(來源:Wind)

美國關稅進展現緩和跡象

美日談判陷入僵局,雙方官員同意開始工作層面磋商,但仍未取得實質性進展。據日經新聞5月2日報道,美國關稅談判代表提出了與日本達成協議的框架,不愿降低汽車、鋼鐵和鋁的關稅,日本談判代表堅決反對美國的提議。美國財政部當地時間周五發表聲明稱,美日兩國高層官員同意在當前的討論基礎上立即開始工作層面磋商,并在不久的將來舉行更多的部長級會議。日本財務大臣加藤勝信周日(5月4日)表示,日本不認為出售美國國債是日美談判的工具,收回了前期“美債將成對美談判籌碼”的論調。

中美關稅談判出現緩和跡象。5月2日商務部表示,中方注意到美方高層多次表態,表示愿與中方就關稅問題進行談判。同時,美方近期通過相關方面多次主動向中方傳遞信息,希望與中方談起來。對此,中方正在進行評估。

美歐談判取得一定進展,歐盟計劃加購500億歐元美國商品,以期解決貿易問題。據英國金融時報報道,歐盟首席談判代表表示,已提出一項價值500億歐元的貿易協議框架,計劃通過擴大對美國液化天然氣(LNG)、大豆等農產品的采購,縮小雙邊貿易逆差。不過歐盟表示不會接受美國對其商品繼續征收10%關稅作為貿易談判的公平解決方案。

其他市場方面:①美國證實加拿大及墨西哥汽車零部件免關稅。美國海關和邊境保護局當地時間5月1日證實,加拿大和墨西哥制造的汽車零部件屬于《美加墨協議(USMCA)》的一部分,將免于25%的關稅,該關稅將于5月3日生效。②越南總理表示本周將舉行首次美國關稅談判會議。③特朗普授權商務部和美國貿易代表立即啟動程序,對所有在國外制作的進入美國的電影征收100%的關稅。

(來源:Wind)

三、好買觀點

股票型基金投資策略

上周市場偏弱勢震蕩,市場對關稅博弈有逐漸脫敏趨勢,月末的政治局會議符合預期,財報季對市場的擾動不明顯。五一期間,全球風險資產持續修復,關稅潛在緩和預期下中國資產表現亮眼,恒生科技指數上漲3.1%,納斯達克中國金龍指數上漲2.7%。國內方面,五一假期消費數據全面復蘇,即時消費表現亮眼,人均出游消費大幅增長。海外方面,多項指標顯示美國經濟增長動能減弱,但仍有一定韌性,截至5月4日,美聯儲降息預期較上周回落。

對國內股市而言,五一期間風險資產修復可能帶動A股短期走強,不過后續擾動因素仍然較多:一是美國貿易談判仍未取得實質性進展;二是關稅對經濟的負面沖擊逐步顯現;三是股指進入季節性偏弱區間。4月2日對等關稅以來,A股經歷了過山車行情,目前修復至3300點左右,但板塊間差異巨大,銀行板塊持續新高領漲指數,但另一方面多數板塊錄得下跌,其中電力設備、通信、計算機、電子、機械設備等海外敞口較高的成長性板塊跌幅較大。后續A股預計仍將維持指數上下空間有限、結構分化較大的特點。

債券型基金投資策略

4月最后一周,盡管此前公布的一季度經濟增長數據總體好于預期,但在關稅擾動預期下,債券收益率整體下行,而最新公布的4月份制造業PMI明顯回落,也驗證了市場對于后續基本面,尤其出口貿易的擔憂。資金面來看,由于臨近月末,隔夜和7天拆借利率均有所上行,但幅度尚可,銀行間市場資金面在“五一”節前保持相對平穩。

4 月底的政治局會議重申“適時降準降息,保持流動性充裕,加力支持實體經濟,創立新的機構性貨幣政策工具”的政策取向,但市場對寬松的貨幣政策的表述反應有所鈍化。在關稅對經濟沖擊逐步顯現情況下,市場可能定價“基本面弱化-政策寬松加碼”的邏輯,并預期債券收益率的階段性下行,債券策略上建議保持適當久期和倉位,同時關注政策端的變化。

QDII基金投資策略

5月的美聯儲議息會議即將到來,市場普遍預期本次不降息,多項指標顯示美國經濟增長動能減弱,但仍有一定韌性。短期看,關稅對經濟的負面沖擊逐步顯現,美國壓力或更大,海外股票的配置仍然建議分散化,從集中在美股為主到進一步分散至其他股票市場。另外關稅和全球貿易重構仍然面臨較大不確定性,增持債券、現金和黃金仍是資產配置者的合理選擇。