一、行情回顧

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于 3186.81 點,漲 41.26 點,漲幅為 1.31%;深成指收于 9539.89 點,漲 115.21 點,漲幅為 1.22%;滬深 300 收于 3686.79 點,漲 36.04 點,漲幅為 0.99%;創業板收于 1858.36 點,漲 18.04 點,漲幅為 0.98%。兩市成交 16996.05 億元,較前一日交易量增加 4.55%。小盤股強于大盤股。中證 100 上漲 0.80%,中證 500 上漲 2.12%。

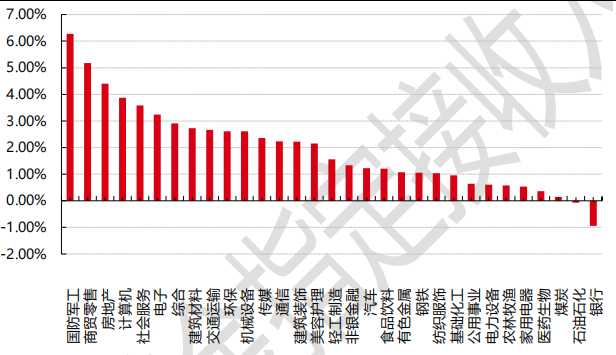

31 個申萬一級行業中有 29 個行業上漲。其中,國防軍工、商貿零售、房地產表現居前,漲跌幅分別為 6.27%、5.18%、4.40%,煤炭、石油石化、銀行表現居后,漲跌幅分別為 0.15%、-0.07%、-0.94%。滬市有 1850 只個數上漲,占比 82.19%,深市有2450 只個數上漲,占比 84.42%。

▼申萬一級行業漲跌幅

數據來源:Wind 日期:2025/4/9

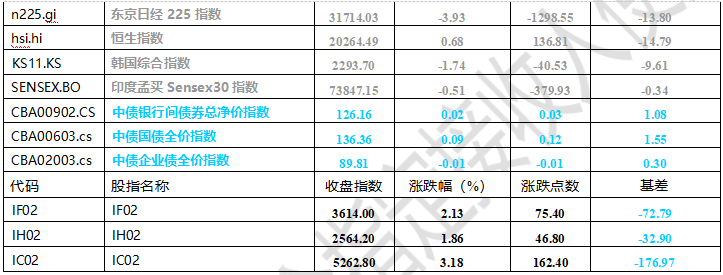

昨日,中債銀行間債券總凈價指數上漲 0.02 個百分點。

昨日,歐美主要市場漲跌不一,其中,道指上漲 7.87%,納指上漲 12.16%,標普 500 上漲 9.52%;道瓊斯歐洲 50 下跌 3.80%。亞太主要市場漲跌不一,其中,恒生指數上漲 0.68%,日經 225 指數下跌 3.93%,印度孟買 Sensex30 指數下跌 0.51%。

二、指數漲跌

數據來源:Wind 日期:2025/4/9

三、新聞

美國關稅政策對于國內主要行業的影響

中國出口到美國的商品總額占中國 GDP 的約 3%,雖然較 2018 年的貿易戰約 4%有所下降,較 2006 年最高峰的 7%下降了一半以上,但是依然會有一定程度的影響,對于不同行業的沖擊不同。

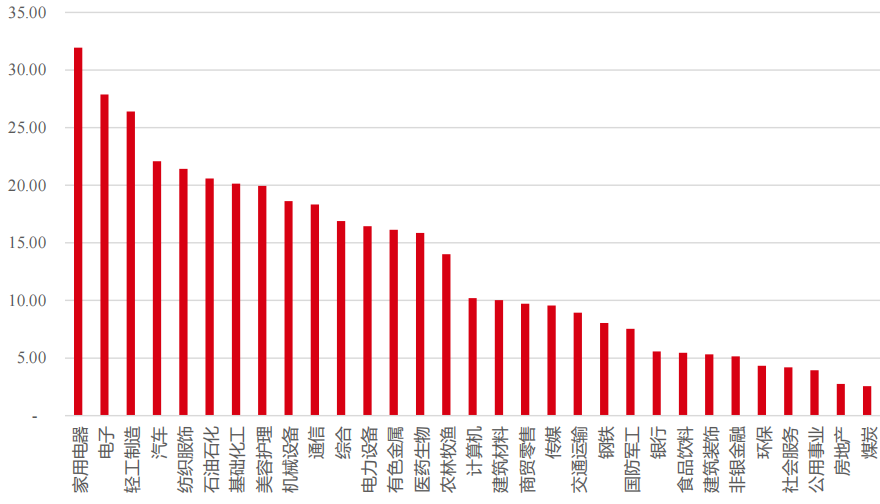

圖表:各行業 A+H 股上市公司海外業務占比均值(%)

數據來源:Wind、好買基金研究中心 日期:2024/12/31

新能源&汽車:

新能源對美出口敞口較大板塊包括:對美出口多、產能設在東南亞的光伏組件(目前國內對美出口主要以東南亞轉口貿易為主)、對美出口多的國內儲能電池龍頭、大儲系統龍頭、便攜式儲能龍頭。而對美出口敞口較小板塊為海上風電(基本無美國出口)、戶儲逆變器(國內企業份額極低)、工控、兩輪車(美國敞口較低)、鋰電池和材料(以國內市場為主)。目前特朗普對大多數東南亞國家加征高額對等關稅,東南亞轉口貿易將面臨較大沖擊,當地光伏產能面臨出清風險。

關稅極大推升美國購車成本,經測算新能源車購置溢價將突破 40%,本土消費力將受到極大反噬,新能源車市面臨發展停滯。關稅對中國新能源車產業鏈的影響體現在:一是對汽車出口直接影響較小,但可能影響墨西哥轉口通道;二是削弱中國動力電池出口性價比優勢,短期負面影響仍待消化。整體看短期關稅將對碳酸鋰需求形成一定擾動,中長期需關注關稅落地后貿易格局轉變。

醫藥:

藥品被列入豁免清單,直接影響較小。同時,國內創新藥械的發展和出海(非美市場)仍是趨勢。考慮到部分原料藥品種存在全球產能過剩,關稅加征或將進一步削減中國企業產品的競爭優勢,但經歷 2018 年關稅沖突后,中國原料藥對美直接出口比重下降,(以 HS 編碼 29 章估算)從 2018 年的 15.3%降至 2019 年的13.0%,2024 年直接向美出口原料藥金額占比進一步降至 9.8%。創新藥影響可能很小,關稅影響的是采購成本,創新藥如果只考慮生產成本,平均毛利率 85%以上,成本端的變化影響對于最終利潤的影響很小。

電子:

主要影響消費電子,這是對美出口的重要組成部分,2024 年占出口比 29%,主要品類包括 PC 和服務器(380 億美元),智能手機(550 億美元),電視機及顯示器(68 億美元)。手機、電腦、可穿戴設備及其零部件(如精密結構件、光學元件、部分 PCB 等)的出口成本將大幅上升,可能導致訂單減少、利潤被壓縮、部分產能轉移壓力增大。雖然部分半導體產品被豁免,但整體貿易摩擦和科技限制預期會加速國內在芯片領域的自主研發和國產化進程,是國家長期戰略支持方向,國產替代方向包括模擬芯片、微處理器、半導體設備等。

消費:

美國關稅政策對消費行業中的紡織服裝和輕工制造行業出口影響較大。分行業來看,2024 年出口美國的商品中,占比最大的行業是機電、音像設備及零附件(42%),紡織原料及制品(9%),家具(6%),玩具游戲(5%),塑料及橡膠制品(5%),車輛船舶(5%)占比亦較高。對于運動鞋服 OEM 公司,由于東南亞主要產地包括越南/柬埔寨/孟加拉/印尼均被大幅加征關稅,對于美國訂單的生產分配而言,通過調節訂單生產地以規避關稅風險的空間相對有限。美國關稅政策對消費行業中的家用電器出口影響不一。白電:美國市場大白電(冰箱、洗衣機)需求依賴本土化及墨西哥生產,全球化龍頭通過“美國造”模式減少關稅影響,疊加墨西哥產能的成本優勢,或進一步鞏固美國份額。黑電:墨西哥產能緩沖供應鏈壓力。電視行業海外供應鏈集中分布于墨西哥及越南,但越南產能面臨 46%關稅沖擊,墨西哥產能優勢或凸顯。清潔電器:比如掃地機器人、吸塵器,美國市場高度依賴中國制造,漲價或是大概率事件。

FOMC 會議紀要顯示通脹可能更持久,上半年利率可能維持不變

美聯儲公布聯邦公開市場委員會(FOMC)3 月 18 日至 19 日的會議紀要,考慮到經濟前景的不確定性明顯,維持利率不變是適當的,幾乎所有與會者認為通脹風險偏向上行,而就業風險則偏向下行。

從當前通脹水平來看, 2 月份 PCE 為 2.5%,剔除能源和多數食品價格變動的核心 PCE 價格通脹率則為2.8%。與去年同期相比,總體通脹和核心通脹均變化不大。工作人員對今年通脹的預測略高于上次會議的預測,主要是由于近期數據高于預期。2025 年的通脹預計將略高于去年,主要因為對貿易政策假設的預期效果在今年對通脹形成上行壓力。此后,通脹預計將在 2027 年降至 2%。

針對就業,工作人員對實際 GDP 增長的預測比 1 月份會議時的預測更為疲弱,因為整體支出方面的新數據低于預期,金融環境的支撐作用也有所減弱。預計失業率將小幅上升,但仍接近工作人員對其自然水平的估計。在經濟活動和就業方面,由于整體支出和金融狀況的數據略遜于預期,加之家庭、企業和金融市場參與者情緒的多個指標轉向悲觀,工作人員判斷基準預測的風險傾向于下行。

市場對于 5 月利率維持不變的預測概率增加,從一天前的 42%增至 86%,對今年降息的概率預測普遍下降,預測從 6 月開始降息推遲到從 7 月開始降息,今年降息兩次的概率偏大。