一、行情回顧

昨日,滬深兩市漲跌互現。截止收盤,上證綜指收于 3348.44 點,漲 12.69 點,漲幅為 0.38%;深成指收于 10503.66 點,跌 0.68 點,跌幅為 0.01%;滬深 300 收于 3887.68 點,漲 0.38 點,漲幅為 0.01%;創業板收于 2101.88 點,跌 1.82 點,跌幅為 0.09%。兩市成交 11322.67 億元,較前一日交易量減少 7.31%。小盤股強于大盤股。中證 100 下跌 0.09%,中證 500 上漲 0.60%。

31 個申萬一級行業中有 23 個行業上漲。其中,醫藥生物、公用事業、國防軍工表現居前,漲跌幅分別為3.34%、1.78%、1.46%,汽車、計算機、家用電器表現居后,漲跌幅分別為-0.90%、-0.97%、-1.71%。滬市有 1675 只個數上漲,占比 73.59%,深市有 1972 只個數上漲,占比 69.02%。非 ST 個股中,57 只個股漲停,15 只個股跌停。股指期貨主力合約漲跌不一,其中,1 只期指好于現貨指數。昨日,中債銀行間債券總凈價指數下跌 0.00 個百分點。

數據來源:Wind 日期:2025/4/1

昨日,歐美主要市場漲跌不一,其中,道指下跌 0.03%,標普 500 上漲 0.38%,納斯達克指數上漲 0.87%;道瓊斯歐洲50下跌0.59%。亞太主要市場漲跌不一,其中,恒生指數上漲0.38%,日經225指數上漲0.02%。

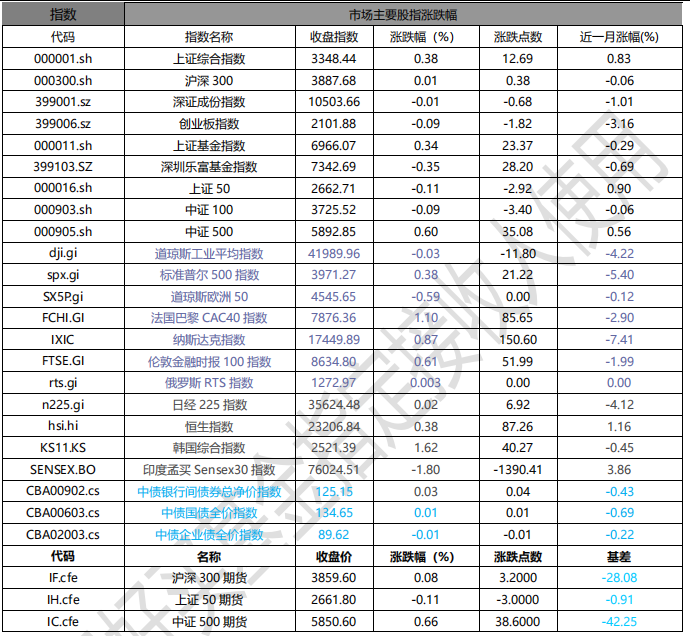

二、指數漲跌

數據來源:Wind 日期:2025/4/1

三、新聞

港股配售背后的冷思考

案例 1 小米配售

據小米集團公告,小米集團此次配售的股份總數為 8 億股,配售價為每股 53.25 港元。這一價格較配售公告前一個交易日(2025 年 3 月 24 日)的收盤價折價約 6.6%。配售事項于 2025 年 3 月 27 日順利完成,合共8 億股配售股份成功配售予不少于六名獨立第三方承配人,籌資凈額約為 425 億港元。

此前配售-2020

2020 年 12 月 2 日,小米集團發布了一項規模達 40 億美元的綜合融資方案,包括配股與可轉債發行,以每股 23.7 港元配售 10 億股,籌資 237 億港元,配售價較前日收盤價折讓 9.4%。采用“先舊后新”模式,總股本擴大 4%,同時發行 8.55 億美元、2027 年到期的零息有擔保可換股債券,初始轉股價為 36.74 港元,較停牌前收盤價 26.15 港元溢價 40.5%。若全額轉股,可轉換為約 1.8 億股,占總股本 0.7%主要用于 5G 研發、市場擴張及生態投資。

股價復盤:20 年底 21 年 1 月股價快速上沖至 35 元(上漲 25%),此后高位震蕩半年,開始一路下跌,一路下跌至 22 年 10 月(接近 8 元),累計下跌 66%(相較配售價格),24 年 10 月修復至此前配售價,此后一路新高,有接近 4 年無投資收益。

數據來源:Wind 日期:2025/4/1

數據來源:網絡資料 日期:2025/4/1

案例 2 比亞迪配售

2025 年 3 月 4 日晚,比亞迪股份在港交所公告,已與配售代理訂立配售協議,根據協議,比亞迪將按配售價發行配售股份。假設配售股份全數配售,配售所得款項總額預計約為 435.09 億港元,扣除傭金和估計費用后,配售所得款項凈額預計約為 433.83 億港元。每股配售股份的配售價 335.2 港元(當前價格 386 港元)。

此前配售-2020

比亞迪在 2021 年進行了兩次重大的 H 股配售。

具體配售情況:

第一次配售

時間:2021 年 1 月

配售價格:每股 225 港元

配售股份數量:1.33 億股

融資額:約 299.25 億港元(扣除費用后約為 298.01 億港元)

第二次配售

時間:2021 年 11 月

配售價格:每股 276 港元

融資額:138 億港元

股價復盤:21 年底完成配售后股價于 22 年 3 月腰斬,22 年 6 月觸及配售價格,此后一路下行,24 年 1月底部(相對高點下跌 40%)后開始反轉,25 年 2 月修復至此前配售價,此后一路新高,有接近 3 年多無顯著投資收益。

數據來源:Wind 日期:2025/4/1

結論:

1) 尊重產業資本的判斷(賣的不如買的精),大股東愿意拿股票換錢,特別是在企業風頭正盛的檔口,至少說明股價存在一定的泡沫;

2) 從復盤看,至少 2-3 年維度,配售價格很難被突破;

3) 比亞迪、小米是這輪港股“牛市”的指標股,公司紛紛配售,某種程度上說明港股在某些部分已經開始出現泡沫了,或者說很大程度的估值修復已經完成,系統性看多港股的邏輯并不成立。

4) 具體到投資動作上,逢低布局相對于追高會是更加理性的做法。

“東升西落”的敘事沒有事實基礎

市場出現了大跌:年初以來納指和標普 500 從最高點回撤超過 10%。

下跌的原因:

1、估值高,現金流惡化(應用端的收入不足以覆蓋成本的大幅投入),從去年 7 月開始就開始擔心投入是否能夠回收,DS 的出現加劇了這種擔心,可能不需要巨額投入,其次,大模型本身不具備議價能力(開源了,本身可能就是基礎設施),資本回報很不清晰;

2、特朗普的關稅政策、移民政策可能加劇通脹,其次政府開支減少(DOGE)可能使得經濟陷入衰退。實際的情況-AI 融資沒有出現大規模的下滑,基本面很健康

3 月 31 日,OpenAI 宣布完成史上最大規模的私人科技融資輪,融資總額達到 400 億美元,使公司估值達到 3000 億美元。本輪融資由日本軟銀領投,出資 300 億美元,其他投資者還包括核心投資者微軟、Coatue、Altimeter 和 Thrive。OpenAI 的一篇博客文章稱,它計劃利用新資金“進一步推動人工智能研究”并擴大其計算基礎設施,預計約 180 億美元的資金將用于 OpenAI 對星際之門的承諾。

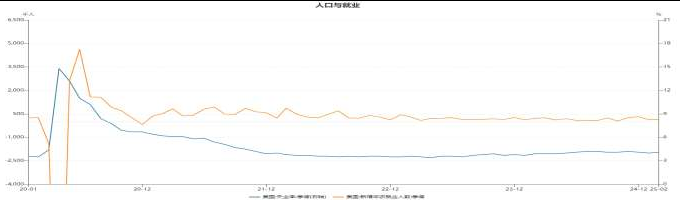

基本面很健康

1、周度的工資增長水平從 22 年以來是持續跑贏價格指數的,重要的就業指標也很健康。

數據來源:Wind 日期:2025/4/1

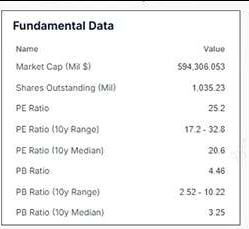

2、企業和居民的資產負債表很健康,居民的負債率從 14 年的 14%到當下 10%(疫情前 12%上下),企業負債率疫情前 33.3%,23 年 34.5%,24 年 34.6%。當下估值處于合理的位置-標普 500 處于十年的中位數

數據來源:Wind 日期:2025/4/1

結論:美股經過前期的調整當下估值已經處于合理的位置,基本面本身也沒有明顯的瑕疵(最多只是一種擔心),如果因此某些原因導致市場波動進一步放大,則會帶來不錯的配置機會,這種可能性是完全存在的,14年 Mag 的占比大概在 10%,當下占比在 35%,本身交易的集中度就很高(背后的推手是散戶通過指數基金來參與市場),這個為更大級別的波動提供了可能,這種波動是需要去把握的。

不要被敘事所裹挾,堅持配置的合理性。