一、市場回顧

1、基礎市場

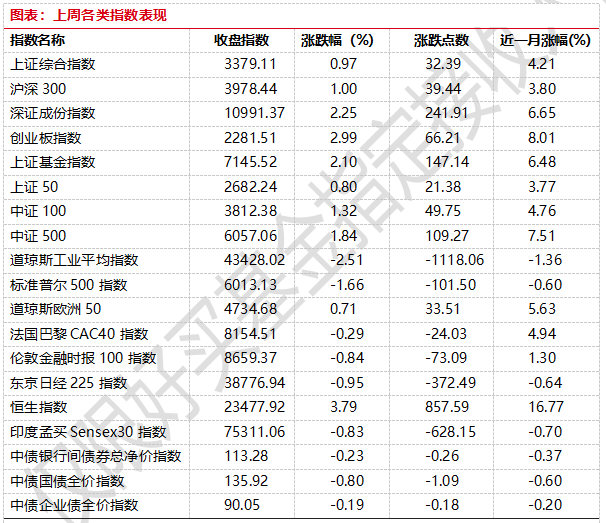

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3379.11點,漲32.39點,漲幅為0.97%;深成指收于10991.37點,漲241.91點,漲幅為2.25%;滬深300收于3978.44點,漲39.44點,漲幅為1.00%;創業板收于2281.51點,漲66.21點,漲幅為2.99%。

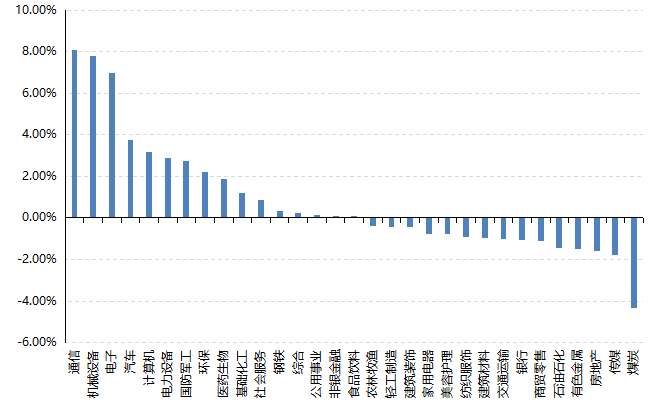

31個申萬一級行業中有16個行業上漲。其中,通信、機械設備、電子表現居前,漲跌幅分別為8.09%、7.77%、6.96%,房地產、傳媒、煤炭表現居后,漲跌幅分別為-1.58%、-1.80%、-4.31%。

上周,歐美主要市場漲跌不一,其中,道指下跌2.51%,標普500下跌1.66%;道瓊斯歐洲50 上漲0.71%。亞太主要市場漲跌不一,其中,恒生指數上漲3.79%,日經225指數下跌0.95%。

圖表:上周各類指數表現

數據來源:好買基金研究中心 時間:2025/2/17-2025/2/21

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-2-21

2、基金市場

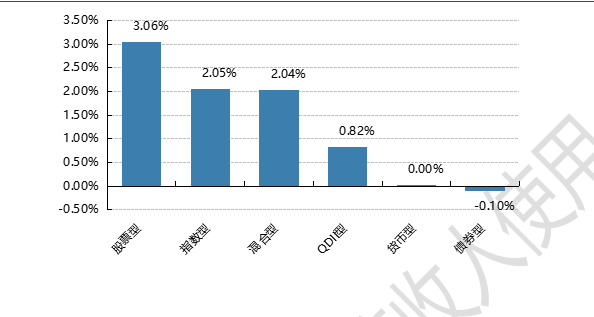

上周,國內基金普漲,其中股票型基金平均上漲3.06%,指數型基金和混合型基金平均上漲2.05%和2.04%。

上周,權益類基金表現較好的是國泰智能裝備A和信達澳銀轉型創新等;混合型基金表現較好的是前海開源嘉鑫A和富榮福錦A等;QDII式基金表現較好的是博時恒生醫療保健ETF和匯添富香港優勢精選等;指數型表現較好的是華夏中證機器人ETF和天弘中證機器人ETF等;債券型表現較好的是華商豐利增強定開A和金鷹元豐等;貨幣型表現較好的是太平日日金B和太平日日金A等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-2-21

二、近期焦點

新增社融迎來開門紅

2025 年 1 月新增社會融資規模 7.06 萬億元,前值 2.85 萬億元;M1 同比增速為 0.4%,M2 同比增速為 7.0%。

簡評:1月新增社會融資規模7.06萬億元,同比多增5833億元。其中,人民幣貸款成為主要支撐項,新增人民幣貸款5.13萬億元,同比多增2100億元,特別是企業單位新增人民幣貸款4.78萬億元,同比大幅增加9200億元。政府債券凈融資同比多增近4000億元,繼續擔當社融的重要支撐。

1月,M1同比增速錄得0.4%,較前值下降0.8個百分點;M2同比增速為7.0%,較前值下降0.3個百分點。M1、M2剪刀差有所擴大,表明企業活期存款增速放緩。盡管如此,但新增人民幣貸款的大幅增加,特別是企業單位融資需求的顯著提升,顯示了實體經濟正在逐步復蘇。在政策持續支持下,預計未來M1、M2增速有望逐步企穩。

三、好買觀點

股票型基金投資策略

DeepSeek、機器人等泛科技相關板塊持續火熱,而在阿里巴巴超預期財報和資本開支指引的刺激下,AI算力板塊的熱情再度被點燃,中小創繼續大幅領先大盤藍籌,成長與價值的分化繼續拉大,今年以來中證2000指數漲幅11.48%,而同期上證50仍然在水平線以下,整體來說市場的結構性現象極其顯著。對于近期較熱的TMT板塊我們認為可能需要關注3點。首先是目前諸多板塊細分領域在短期內累計了較大漲幅和交易量,如此短期高烈度的交易情緒后期可能會有退潮期,這可能使得高倉位追高風險比較大;其次,盡管靜態估值對于成長股在產業發展早期階段的參考性可能有限,但如果能以一個相對較低的靜態估值成本參與潛在的產業演繹,未來的勝率可能更高;最后,政府、互聯網以及一些汽車巨頭對人工智能的態度和行為都讓人對這一輪產業革命的廣度和深度的置信度不斷加強,因此即便可能短期超漲,中長期來看投資組合需要高度重視。

在TMT板塊外,一些成長和周期板塊在今年以來也有相對較好的表現,比如CXO,鋰電、黃金等。而跟順周期相關的板塊,比如地產、商貿零售、食品飲料等目前仍然承壓,顯示出基本面現實仍處于磨底階段。

整體而言,潛在的產業革命進一步提升了市場的風險偏好,疊加未來可能的宏觀基本面反轉,市場在較長時間窗口內或仍然以較高風偏為主基調,看好A股全年表現,而具體到成長板塊內部,當前或可關注前期經歷過長期調整、交易相對不擁擠的領域,比如醫藥、鋰電等。

債券基金投資策略

上周中債總財富指數收于245.0933,較前周下跌0.52%;中債國債總財富指數收于245.9582 較前周下跌0.64%,中債金融債總財富指數收于245.523,較前周下跌0.37%;中債企業債總財富指數收于244.9925,較前周下跌0.13%;中債短融總財富指數收于206.3044,較前周下跌0.01%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.48%,上行19.12 個基點,十年期國債收益率為1.69%,上行5.04 個基點;銀行間一年期AAA 級企業債收益率上行12.59 個基點,銀行間三年期AAA 級企業債收益率上行9.89 個基點,五年期AAA 級企業債收益率上行9.41 個基點,分別為1.93%、1.94%和1.98%,一年期AA 級企業債收益率上行11.09 個基點,三年期AA 級企業債收益率上行8.38 個基點,五年期AA 級企業債收益率上行8.06 個基點,分別為2.01%、2.03%和2.10%資金面方面,本逢月度例行繳稅,央行公開市場仍然堅持凈回籠。長期資金方面,國有和主要股份制銀行一年期同業存單二級最新成交在1.90%左右。交易員表示,稅期央行公開市場依舊凈回籠格局,彰顯流動性調控態度謹慎,疊加近期同業存單到期量偏大,料資金偏緊格局難有明顯改觀。周央行開展了15261 億元逆回購操作,因有10443 億元逆回購到期,全周凈投放4818 億元。此外,周內有5000 億元MLF 到期,按全口徑計算,全周凈回籠182 億元。2 月21 日,R001 加權平均利率為2.1481%,較上周漲14.16 個基點;R007加權平均利率為2.31%,較上周漲27.52 個基點;R014 加權平均利率為2.3514%,較上周漲31.96 個基點;R1M 加權平均利率為2.1413%,較上周漲15.68 個基點。shibor 隔夜為1.931%,較上周漲4.2 個基點;shibor1 周為2.139%,較上周漲24.5 個基點;shibor2 周為2.396%,較上周漲42.7 個基點;shibor3 月為1.7912%,較上周漲5.32 個基點。

債券基金:本周債券市場呈現較大幅度的整體性調整,短端的調整水平相對較大,長短和超長端相對溫和。債券市場的調整是對此前資金面偏緊、經濟數據回暖等因素的反應延續。股票市場科技投資持續火熱,形成持續性的上漲趨勢,債券市場則形成了程度較大,方向性一致的市場回撤,后續債券市場或重新面臨股債蹺蹺板問題,本周觀察到信用利差再次放大,債市資金流出問題已經有所顯現。

經濟基本面數據上,降準本周依舊落空,地產數據仍然呈現一二手房的差異化,交易相對活躍的二手房市場存在一定的價格回暖跡象,新房數據則仍然保持下跌。另外,本周六,白宮發布總統備忘錄“‘美國優先’投資政策”,較特朗普政府上一任期的相關政策明顯態度更為強硬,中美貿易關系或進一步緊張整體來看,債券市場面臨多重逆風因素,包括短期內緊張的資金面、股債蹺蹺板以及經濟數據的回暖。

整體來看當前債券市場處于波動風險較大的階段,債券市場當前悲觀情緒較重,后續企穩仍需要依賴貨幣政策的確認和流動性的呵護。后續債券市場主要關注資金行為,如果股債蹺蹺板效應進一步加深,長端的調整壓力會相對較大

QDII基金投資策略

在Deepseek的催化下港股近期表現極度強勢(2月4號迄今漲幅約24%),遠遠甩開A股(同期滬深300漲幅約4.2%),這可能同港股寬基中有較高的互聯網企業占比,以及本身港股行情驅動所需交易量級要小于A股市場有關。我們在前期周報中提到港股的指數形態呈現底部逐漸抬高以及穩中有進兩個特征,而年后這一波漲幅使得無論恒生指數還是恒生科技指數都已突破10.8收盤高點,強度超過A股主要寬基指數,但需要注意的是短期或有所超漲,比如當前恒生科技指數同250日線乖離率已經高達46%,處于近10年的98%分位,需要適度注意風險。但另一方面從估值維度看,恒生科技當前PE_TTM約24.6倍,處于近5年的29%分位,同期恒生指數PE_TTM約10.3倍,處于近5年64.2%分位以及近10年 的56.8%分位,均談不上高估。

除了股東回報、估值、盈利質量等角度看港股諸多企業可能相對A股資產有一定性價比優勢外,其中諸如互聯網龍頭、新勢力汽車廠商、潮玩新消費代表等企業相較于A股具備資產端的稀缺性優勢,因此港股在中長期資配中是不可或缺的一環,而在Ai大潮下更是如此。整體而言繼續看好港股的中長期表現。