一、行情回顧

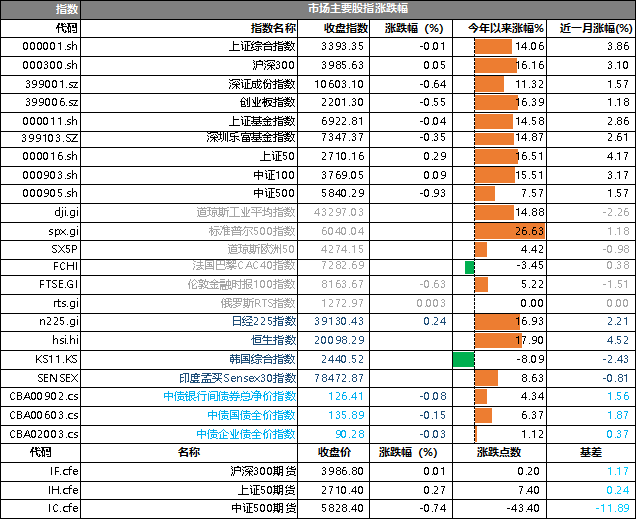

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于3393.35點,跌14.06點,跌幅為0.01%;深成指收于10603.10點,跌11.32點,跌幅為0.64%;滬深300收于3985.63點,漲16.16點,漲幅為0.05%;創業板收于2201.30點,跌16.39點,跌幅為0.55%。兩市成交12813.05億元,較前一日交易量減少2.01%。大盤股強于小盤股。中證100上漲0.09%,中證500下跌0.93%。

數據來源:Wind,好買基金研究中心,日期2024/12/25

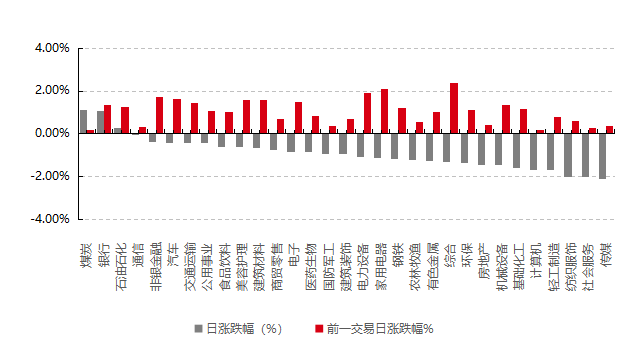

31個申萬一級行業中有3個行業上漲。其中,煤炭、銀行、石油石化表現居前,漲跌幅分別為1.13%、1.08%、0.28%,紡織服飾、社會服務、傳媒表現居后,漲跌幅分別為-2.04%、-2.04%、-2.12%。滬市有472只個數上漲,占比20.77%,深市有417只個數上漲,占比14.66%。非ST個股中,42只個股漲停,43只個股跌停。股指期貨主力合約漲跌不一,其中,1只期指好于現貨指數。

昨日,中債銀行間債券總凈價指數下跌0.00個百分點。

昨日,大部分歐美主要市場由于圣誕節未開市。亞太市場中,日經225指數上漲0.24%。

二、指數漲跌

數據來源:Wind,好買基金研究中心,日期2024/12/25

三、新聞

1、12月MLF縮量續作,資金面保持寬松態勢

12月25日,央行公告開展1年期中期借貸便利(MLF)操作3000億元,當月16日MLF到期1.45萬億元。與此同時,臨近年末資金面維持寬松,貨幣市場利率圍繞政策利率平穩運行。

對此,業內權威專家認為,MLF縮量續作反映市場流動性充裕,資金面保持寬松態勢。今年央行完善了貨幣政策操作框架,MLF明確采用利率招標,操作量由央行事先給定。此次MLF操作只投放3000億元,說明央行對當前市場流動性狀況的判斷是充裕的,進一步大量投放的必要性較低。

這也可以從市場利率得到印證。12月以來,銀行間隔夜利率基本運行在1.5%下方,國有大行發行的1年期同業存單利率已降至不足1.7%,各期限資金供給都非常充裕,為平穩跨年、跨春節提供了適度寬松的流動性環境,體現了對中央經濟工作會議最新要求的積極貫徹落實。

其次,央行流動性投放渠道更加多樣,工具操作更為從容。業內權威專家認為,今年以來,央行工具箱得到了進一步擴充,在公開市場操作中增加了國債買賣、買斷式逆回購等工具,也有條件適度平滑四季度集中到期的MLF,減輕滾續操作壓力。10、11月央行MLF操作分別凈回籠890億元、5500億元,但通過國債買賣、買斷式逆回購操作均實現了全月中長期資金的凈投放,且期限品種更為靈活。

據機構反映,12月央行也已開展各類工具操作,預計國債買賣、買斷式逆回購的總操作量仍會顯著大于MLF到期量,保障了市場流動性狀況充裕。往年年末,央行通過加大MLF操作的方式供應流動性。今年在降準補充長錢的基礎上,更多運用買斷式逆回購和7天期逆回購操作,期限相對更短,利率也更低,既滿足了機構跨年資金需求,又減輕了機構負債成本,與整治手違規工補息、同業活期存款自律等打了一套組合拳,有利于穩定銀行合理的凈息差,并進一步向實體經濟傳導,推動降低企業和居民信貸成本。

另外,新貨幣政策操作框架下,MLF操作更加市場化,中標利率已不具備政策含義。下半年以來,MLF改為市場化利率招標,參與機構更多參考1年期同業存單利率投標,因此MLF中標利率已沒有政策含義。

業內權威專家稱,目前國有和股份行1年期同業存單利率在1.65%附近,這類銀行投標MLF的利率不會高出太多,中小銀行由于融資能力相對弱,投標MLF的利率會高一些。如果流動性充裕,MLF做得少,利率招標機制下優先滿足高利率投標,則MLF中標利率不一定低;如果央行需要用MLF投放更多中長期資金,覆蓋更大范圍投標,估計MLF中標利率將下行。因此,考慮到工具之間的替代性,MLF投的多其他工具就用的少,市場對此應理性、辯證看待。

點評:雖然12月MLF投放看似不多,但實際上市場在年末的資金以及流動性上都是非常充裕的。央行手中的流動性調節工具的進一步豐富也使得其操作更加靈活便捷。

2. 美國新房庫存創2007年以來新高,美國樓市陰霾籠罩

當地時間12月23日,美國商務部公布的數據顯示,在經歷了10月環比大跌后,美國11月新屋銷售環比上漲,但漲幅不及預期。11月待售新建住宅的供應量增至2007年底以來的最高水平,售價中值同比下降6.3%,至40.26萬美元。

具體來看,11月新屋銷售環比大增5.9%,經季節性因素調整后年率為66.4萬戶,高于10月的61萬戶,但低于預期的67萬戶。11月新屋銷售同比增長8.7%,為2023年10月以來最大漲幅。

在新屋銷量大幅增長背后,并非是樓市大幅回暖,而是建筑商和消費者完成了受南方颶風影響推遲的交易。此外,由于美國的住房負擔能力接近歷史低點,房屋建筑商們提供了一系列銷售激勵措施來推動房屋銷售。

新房二手房表現分化

相對于新房價格的下跌,高利率下有房者惜售的心態讓二手房供應緊張,價格更為堅挺。全美房地產經紀人協會(NAR)的數據顯示,11月成屋銷售較10月份增長4.8%。經季節調整后的年化銷量為415萬戶,為3月份以來的最高水平,高于預期的408萬戶,10月為396萬戶。11月成屋銷售環比上漲4.8%,高于預期的3%,同比上漲6.1%,創下三年來最大漲幅。

11月底待售住宅供應量為133萬套,比去年11月增加了17.7%。按照目前的銷售速度,需要3.8個月消耗掉現有的庫存,而6個月被認為是買方和賣方之間的平衡,整體來看市場供應仍偏緊張。與此同時,供應緊張繼續給價格帶來壓力。11月成屋價格中值同比上漲4.7%,至40.61萬美元,創下歷史上11月的最高紀錄,10月份房價同比上漲4%。

過去兩年,美國成屋銷售低迷的重要原因是鎖定效應,有房者不愿掛牌出售房屋、放棄此前較低的按揭貸款利率。盡管11月成屋銷售有所回升,但美國房地產市場的銷售仍因按揭貸款利率高企和庫存有限而處于困境。

成屋銷售數據占美國房地產市場銷售量的90%,但具有滯后性,11月份的銷售數據通常在9月和10月簽署合同,隨后一兩個月過戶。需要注意的是,抵押貸款利率在9月份曾跌至18個月低點,但隨后在10月份飆升。對比來看,新屋銷售約占美國房屋銷售的10%,在簽訂合同時被計算在內,新屋銷售是反映美國房地產市場走勢的領先指標,每月數據波動較大。

雙重沖擊下的樓市“眾生相”

對于不少剛需而言,他們難以負擔高利率和高房價的雙重沖擊。首次購房者占11月成屋銷售的30%,高于10月的27%,但仍略低于一年前。對比來看,歷史上首次購房者一般占市場的40%左右。

Appreciation Properties(富升地產)聯合創始人孫斯陶對記者表示,他在爾灣接觸到一些典型的年輕家庭客戶,夫妻兩人年收入共約30萬美元,他們不少人現在租住在月租3500美元的舊公寓。他們交完稅后,基本上已經月光。如果他們想買房,按現有6.7%的房貸利率,只能負擔得起六七十萬美元的房子;如果他們看上的是屋況不錯的100萬美元的房子,月供加保險雜費算下來會達到近6000美元,銀行會認為這樣的月供收入比負擔過重,不會批準貸款。在美國買房,買家要先去銀行申請房貸額度,然后根據獲批的額度再去看相應的房子。當利率降到5.5%以下,這樣的家庭才能實現住房夢。

事實上,在疫情后低利率時期買房的一些民眾不幸成了高位接盤者。西雅圖經紀公司The Koi Group創始人David Huynh對記者表示,2021年8月他的一位客戶在西雅圖蒙戈諾里區買了一套房,當時報價為149.8萬美元,客戶與多個報價競爭,最后以180萬美元達成交易,隨后出租了這套房。現在,由于房貸利率是2021年夏天的兩倍多,客戶發現即使1,499,950美元的要價也很難找到買家。客戶決定2025年春季將房屋重新上市,希望屆時房貸利率降低,買家活動升溫。

位于華盛頓的Evergreen Properties(長榮地產)副總經理陳宏明對記者表示,傳統上冬天是樓市淡季,賣家掛牌上市的房源也少,大家普遍等到春天掛牌和看房。人們比較在意的是房貸利率,期待美聯儲會繼續降息,房貸利率會低一點,這樣他們買房時壓力會小一些。明年30年期房貸利率或在6%左右,預計明年華盛頓一帶的樓市會比今年要熱絡一些,尤其是到明年年中的時候。根據供給和需求來看,如無意外,預計房價會持續小漲。

從另一個角度看,盡管房貸利率和房價仍處在高位,但部分民眾已經逐步習慣了6%至7%的抵押貸款利率新常態,更多的買家進入了市場。同時,隨著美國二手房賣家逐漸接受如今的高借貸成本,今年成屋庫存開始緩慢但穩步地上升。

NAR首席經濟學家Lawrence Yun表示,房屋銷售勢頭正在增強。盡管按揭貸款利率仍然很高,但消費者對當前水平越來越適應,就業機會也在增加。不過,2024年成屋銷售恐怕會低于去年,而去年已經是1995年以來最糟糕的一年。

美國樓市何時迎來“春天”?

對于滿心期待房貸利率下行的民眾來說,接下來能否如愿尚未明朗。

許多美國購房者曾寄希望于美聯儲降息周期會讓房貸利率更低,但意外的是,抵押貸款利率反而在美聯儲“三連降”后大幅上升。房地美數據顯示,截至12月19日當周,30年期固定利率抵押貸款的平均利率為6.72%,高于此前一周的6.6%。自美聯儲9月份開始降息以來,美國30年期抵押貸款平均利率已從約6.1%升至約6.7%。這背后是節節走高的“全球資產定價之錨”,自9月份美聯儲開始降息以來,鷹派美聯儲等因素已經推動10年期美債收益率攀升逾75個基點。

Zillow Home Loans高級經濟學家Kara Ng表示,展望未來,美聯儲和市場可能會根據未來公布的經濟數據和政策聲明做出反應。購房者應該預期抵押貸款利率繼續在崎嶇不平的道路上前行,并準備好在機會出現時采取行動。

美國樓市全面復蘇似乎仍任重道遠。按揭貸款銀行家協會(MBA)預計,至少在未來兩年內,按揭貸款利率仍將保持在6%以上。這樣看來,明年美國樓市大概率會有改善但無法完全“正常”。

對于習慣了現金購房的外國買家來說,安薩里認為碰到合適的機會無需等待,而對于需要貸款的買家,如果他們能接受6%左右的高利率新常態,希望早些改善生活,可以多存點錢作為首付,或向家人借款,這樣可以少貸一些款,少點壓力。

特朗普2.0即將拉開大幕,這對美國樓市影響幾何?

安薩里分析稱,特朗普的政策對樓市的影響尚不明確。一方面,關稅、減稅和移民政策會增加赤字,推高通脹,樓市或將惡化;另一方面,特朗普稱要增加新建住宅,削減建造住宅的規管,增加美國石油產量,這些舉措也可能抵消負面政策的影響。在不確定性籠罩之際,可以緊盯房貸利率變動,備足資金,伺機而動。

美亞置業集團(Premier Capital)董事長梁健立(Philip Leung)對記者表示,今年美國房產業務開始回暖,又收到了客戶對美國房產的咨詢,這是疫情后首次。客戶普遍都在觀望明年美國新政府會推出什么樣的政策,如果特朗普不折不扣地兌現競選期間宣稱的移民和關稅政策,那么按揭利率會高企,房產投資將會萎縮;如果減稅政策能增加人們的收入,更多人勢必會去買房,樓市又將是另一番景象。預計要在新政府上臺后3到6個月才能看清美國樓市未來走勢。

在安薩里看來,對于一些在疫情后低位完美“上車”的業主來說,美國樓市則是另一個財富故事。疫情期間美國房價已上升了約50%,今年美國房價上漲約4%,明年按NAR的預測也會有2%的增幅。長期來看,美國房產需求旺盛,供應限制較多,預計房價會保持堅挺。

點評:人們現在對于2025年美國樓市能否恢復正常的擔憂依然較大,受到房貸利率、貨幣政策、財政政策、美國經濟以及國際局勢等多重因素的綜合影響。雖然美聯儲開始了明確的降息周期,但是房貸利率并未按照人們預期的同步下降。整體來看,美國樓市是否能回春當前依然處于非常大的不確定性。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。