一、市場回顧

1、基礎市場

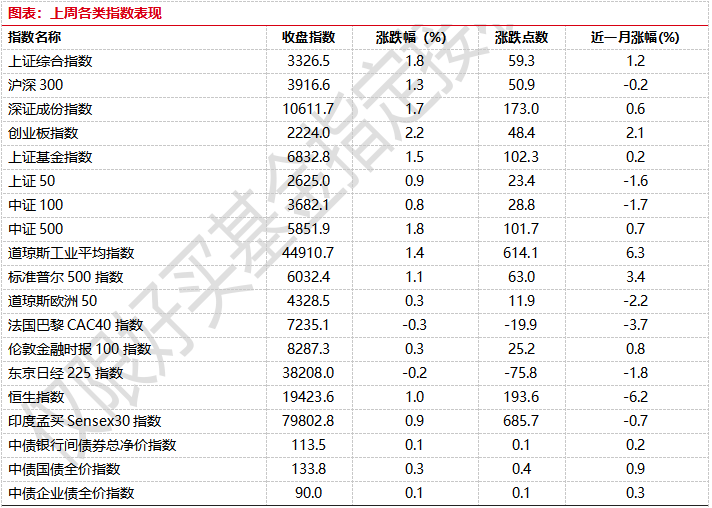

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3326.46點,漲59.26點,漲幅為1.81%;深成指收于10611.72點,漲173.00點,漲幅為1.66%;滬深300收于3916.58點,漲50.88點,漲幅為1.32%;創(chuàng)業(yè)板收于2224.00點,漲48.43點,漲幅為2.23%。兩市成交74527.14億元。總體而言,小盤股強于大盤股。中證100上漲0.79%,中證500上漲1.77%。

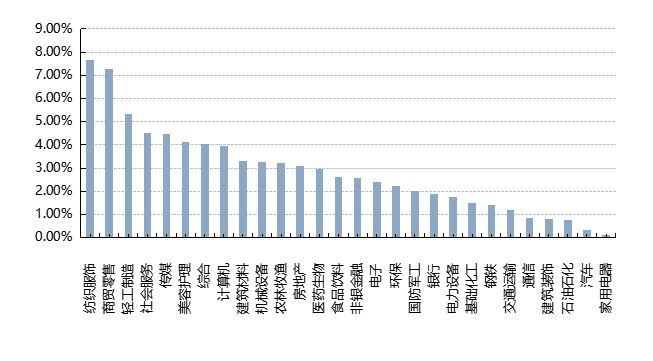

31個申萬一級行業(yè)中有28個行業(yè)上漲。其中,紡織服飾、商貿零售、輕工制造表現居前,漲跌幅分別為7.65%、7.28%、5.35%,煤炭、公用事業(yè)、有色金屬表現居后,漲跌幅分別為-0.02%、-0.10%、-0.61%。

上周,歐美主要市場普遍上漲,其中,道指上漲1.39%,標普500上漲1.06%;道瓊斯歐洲50上漲0.28%。亞太主要市場漲跌不一,其中,恒生指數上漲1.01%,日經225指數下跌0.20%,印度孟買Sensex30指數上漲0.87%。

圖表:上周各類指數表現

數據來源:好買基金研究中心時間:2024/11/25-2024/11/29

圖表:上周申萬一級行業(yè)漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-11-30

基金市場

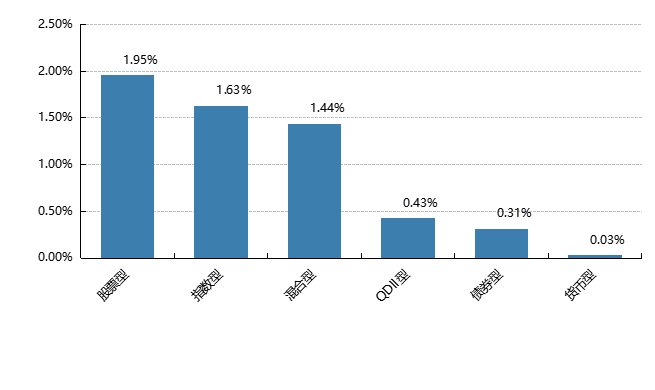

上周,國內基金全部上漲,其中股票型基金平均上漲1.95%,指數型和混合型基金平均上漲1.63%和1.44%,QDII基金平均上漲0.43%,債券型上漲0.31%。

上周,權益類基金表現較好的是鵬華醫(yī)藥科技和中銀大健康A等;混合型基金表現較好的是申萬菱信消費增長和先鋒聚元A等;等;QDII式基金表現較好的是匯添富香港優(yōu)勢精選和工銀瑞信新經濟人民幣等;指數型表現較好的是華寶中證金融科技主題ETF和博時金融科技ETF等;債券型表現較好的是融通可轉債A和民生加銀增強收益A等;貨幣型表現較好的是匯添富理財7天B和信誠理財7日盈B等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-11-30

二、近期焦點

11月份制造業(yè)PMI為50.3%

中國物流與采購聯合會、國家統計局服務業(yè)調查中心發(fā)布的2024年11月份中國制造業(yè)采購經理指數(PMI)為50.3%,比上月上升0.2個百分點。

從企業(yè)規(guī)模來看,大型企業(yè)PMI為50.9%,比上月下降0.6個百分點;中型企業(yè)PMI為50%,比上月上升0.6百分點;小型企業(yè)PMI為49.1%,比上月上升1.6個百分點。

從13個分項指數來看,同上月相比,生產指數、新訂單指數、新出口訂單指數、積壓訂單指數、產成品庫存指數、采購量指數、進口指數、供應商配送時間指數和生產經營活動預期指數上升,指數升幅在0.2至1.7個百分點之間;原材料庫存指數持平;購進價格指數、出廠價格指數和從業(yè)人員指數下降,指數降幅在0.2至3.6個百分點之間。

簡評:

11月份制造業(yè)PMI連續(xù)3個月上升,且連續(xù)2個月運行在擴張區(qū)間,主要分項指數中,新訂單指數、生產經營活動預期指數、采購量指數上升明顯,生產指數穩(wěn)中有升,四個主要指數達到近七個月高點。制造業(yè)市場活躍度有所增強,不過市場價格出現波動,要進一步加強增量政策效果,特別要加強政府公共產品投資對企業(yè)訂單的有效帶動。

指數定期調整結果

11月29日,上交所發(fā)布《關于上證50、上證180、上證380等指數定期調整結果的公告》。

根據指數規(guī)則,經指數專家委員會審議,上海證券交易所與中證指數有限公司決定調整上證50、上證180、上證380、科創(chuàng)50等指數樣本,于2024年12月13日收市后生效。

其中,上證50指數更換5只樣本,賽力斯、中國中車、京滬高鐵、洛陽鉬業(yè)、寒武紀調入,特變電工、上汽集團、片仔癀、中國電建、兆易創(chuàng)新調出。上證180指數更換18只樣本,上證380指數更換38只樣本,科創(chuàng)50指數樣本無變動。

簡評:

上證50指數調樣后,業(yè)績增速改善,表征性明顯提升,指數質量和行業(yè)分布得到進一步優(yōu)化。2024年前三季度歸母凈利潤同比增速從6.8%提升至8.2%,顯示出滬市龍頭公司較強的經營韌性。指數總市值20.1萬億元,市值覆蓋率達到38.8%,小幅提升0.8個百分點。工業(yè)、信息技術行業(yè)權重分別上升1.3%、0.3%,金融行業(yè)權重下降0.6%。

數據來源:(wind)

三、好買觀點

股票型基金投資策略

市場短期仍處于業(yè)績真空期,主題性機會仍將主導。考慮到中央經濟工作會議時點的臨近,市場對增量政策的關注度將上升,對政策的博弈將影響行情發(fā)展的節(jié)奏。未來一段時間,市場也可能將處于“強現實、強情緒”或“弱現實、強情緒”情景,對應于成長與均衡風格的輪動。市場情緒在政策的積極表態(tài)及呵護下有望在高位維持,而經濟現實受政策節(jié)奏及投資者預期影響,可能會在“強現實”及“弱現實”之間出現反復。總體而言,未來市場風格或將在成長及均衡之間進行輪動。

配置方面,可以配置兼具成長及均衡屬性的方向,順周期方向則可適度參與博弈。兼具成長及均衡屬性的一級行業(yè)主要包括TMT、軍工、電力設備、汽車等;此外,對于食品飲料、地產等,則可能會以博弈性機會為主。

展望來看,如果未來兩周增量政策能超出市場預期,則行情有望在預期推動下,進一步上漲。而如果增量政策不足以引發(fā)投資者情緒上的變化,則行情將在震蕩中,等待新的催化到來。盡管市場短期有所波動,但中長期向上的趨勢還沒有發(fā)生改變。

債券型基金投資策略

上周中債總財富指數收于240.4246,較前周上漲0.36%;中債國債總財富指數收于240.4968較前周上漲0.41%,中債金融債總財富指數收于241.7806,較前周上漲0.29%;中債企業(yè)債總財富指數收于242.9256,較前周上漲0.20%;中債短融總財富指數收于205.4319,較前周上漲0.06%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.3698%,下行1.94個基點,十年期國債收益率為2.0206%,下行6.26個基點;銀行間一年期AAA級企業(yè)債收益率下行4.53個基點,銀行間三年期AAA級企業(yè)債收益下行7.06個基點,五年期AAA級企業(yè)債收益率下行8.33個基點,分別為1.9237%、2.0591%、2.1934%;一年期AA級企業(yè)債收益率下行5.54基點,三年期AA級企業(yè)債收益率下行6.66個基點,五年期AA級企業(yè)債收益率下行9.28個基點,分別為2.1019%、2.3660%、2.6009%。

(數據來源:Wind)

上周央行公開市場凈回籠3808.7億元。其中,凈投放14912億元,凈回籠18720.7億元。11月29日,R001加權平均利率為1.4554%,較前周跌15.03個基點;R007加權平均利率為1.7908%,較前周跌0.92個基點;R014加權平均利率為1.803%,較前周跌7.63個基點;R1M加權平均利率為0%,較前周跌189.49個基點。11月29日,shibor隔夜為1.319%,較前周跌13.7個基點;shibor1周為1.631%,較前周跌2.2個基點;shibor2周為1.74%,較前周跌12.2個基點;shibor3月為1.852%,較前周跌0.8個基點。本期內上交所1天國債回購日均成交量為17107.58億元;較前周減少67.94億元。本期內上交所1天國債回購年化利率為1.717%,較前周漲3.2個基點。

資金面方面,跨月在即,盡管央行公開市場已連兩日凈回籠,但銀行間市場資金面整體偏寬裕,周四銀存間1天質押式回購(DR001)加權平均利率下行4.01bp,報1.3243%,為10月12日以來新低。長期資金方面,國有和主要股份制銀行一年期同業(yè)存單二級最新成交在1.84%附近,較上日下行。交易員表示,雖然央行連續(xù)凈回籠,但當下市場流動性總量十分充足,加上月末還有財政投放,無礙跨月大局。有了去年四季度政府債發(fā)行高峰時的經驗,今年央行未雨綢繆,面對地方債供給沖高以及巨量MLF錯位到期,月中開始逐步加大投放力度,平滑資金波動,為月末的寬松環(huán)境創(chuàng)造了條件。

(數據來源:Wind)

經濟面/政策面:

11月份,制造業(yè)采購經理指數(PMI)為50.3%,比上月上升0.2個百分點,制造業(yè)擴張步伐小幅加快。

從企業(yè)規(guī)模看,大型企業(yè)PMI為50.9%,比上月下降0.6個百分點,高于臨界點;中型企業(yè)PMI為50.0%,比上月上升0.6個百分點,位于臨界點;小型企業(yè)PMI為49.1%,比上月上升1.6個百分點,低于臨界點。從分類指數看,在構成制造業(yè)PMI的5個分類指數中,生產指數、新訂單指數和供應商配送時間指數高于臨界點,原材料庫存指數和從業(yè)人員指數低于臨界點。生產指數為52.4%,比上月上升0.4個百分點,表明制造業(yè)企業(yè)生產活動進一步加快。新訂單指數為50.8%,比上月上升0.8個百分點,表明制造業(yè)市場需求景氣水平有所回升。原材料庫存指數為48.2%,與上月持平,仍低于臨界點,表明制造業(yè)主要原材料庫存量較上月下降。從業(yè)人員指數為48.2%,比上月下降0.2個百分點,表明制造業(yè)企業(yè)用工景氣度有所回落。供應商配送時間指數為50.2%,比上月上升0.6個百分點,高于臨界點,表明制造業(yè)原材料供應商交貨時間有所加快。

11月份,非制造業(yè)商務活動指數為50.0%,比上月下降0.2個百分點,位于臨界點,非制造業(yè)景氣水平小幅回落。分行業(yè)看,建筑業(yè)商務活動指數為49.7%,比上月下降0.7個百分點;服務業(yè)商務活動指數為50.1%,與上月持平。從行業(yè)看,電信廣播電視及衛(wèi)星傳輸服務、互聯網軟件及信息技術服務、貨幣金融服務、資本市場服務、保險等行業(yè)商務活動指數均位于55.0%以上較高景氣區(qū)間;批發(fā)、零售、住宿、餐飲、生態(tài)保護及公共設施管理等行業(yè)商務活動指數低于臨界點。新訂單指數為45.9%,比上月下降1.3個百分點,表明非制造業(yè)市場需求景氣水平回落。分行業(yè)看,建筑業(yè)新訂單指數為43.5%,與上月持平;服務業(yè)新訂單指數為46.4%,比上月下降1.4個百分點。投入品價格指數為49.1%,比上月下降1.5個百分點,表明非制造業(yè)企業(yè)用于經營活動的投入品價格總體水平有所下降。分行業(yè)看,建筑業(yè)投入品價格指數為48.0%,比上月下降7.2個百分點;服務業(yè)投入品價格指數為49.3%,比上月下降0.5個百分點。銷售價格指數為48.8%,比上月上升0.3個百分點,仍低于臨界點,表明非制造業(yè)銷售價格總體水平降幅繼續(xù)收窄。分行業(yè)看,建筑業(yè)銷售價格指數為48.6%,比上月下降3.5個百分點;服務業(yè)銷售價格指數為48.8%,比上月上升1.0個百分點。從業(yè)人員指數為45.4%,比上月下降0.4個百分點,表明非制造業(yè)企業(yè)用工景氣度有所回落。分行業(yè)看,建筑業(yè)從業(yè)人員指數為40.7%,比上月下降2.0個百分點;服務業(yè)從業(yè)人員指數為46.2%,比上月下降0.2個百分點。業(yè)務活動預期指數為57.0%,比上月上升0.9個百分點,表明非制造業(yè)企業(yè)對近期市場預期繼續(xù)改善。分行業(yè)看,建筑業(yè)業(yè)務活動預期指數為55.6%,比上月上升0.4個百分點;服務業(yè)業(yè)務活動預期指數為57.3%,比上月上升1.1個百分點。

11月份,綜合PMI產出指數為50.8%,與上月持平,表明我國企業(yè)生產經營活動總體繼續(xù)擴張。

(數據來源:Wind)

債市觀點:債市行情方面,全周利率債和信用收益率整體下行。盡管央行連續(xù)凈回籠資金,且巨量MLF到期實施縮量平價續(xù)作,但央行從月中開始通過逆回購逐步加大了公開市場的資金投放力度,以對沖地方債供給放量。即便面臨跨月,市場資金利率仍有所下行,流動性整體較充裕。

最新公布的11月官方制造業(yè)采購經理指數(PMI)錄得50.3%,較上月上升0.2個百分點,實現連續(xù)三個月回升。供需兩端均有所改善,主要原因為特朗普關稅政策正式落地之前,外向型企業(yè)搶出口現象帶動所致,其中高技術制造業(yè)和消費品制造業(yè)對市場景氣度的帶動作用較大。非制造業(yè)商務活動指數為50.0%,較上月下降0.2個百分點,地產銷售數據雖然有所改善,但是建筑業(yè)PMI仍掉至榮枯線以下,服務業(yè)PMI表現也相對平淡,顯示內需方面依然偏弱。

在前期系列增量政策拉動下,近期經濟數據邊際改善,但結構上分化較明顯,修復動能也有趨弱跡象。隨著股市行情轉弱,資金有重回理財趨勢,加上流動性寬松以及降準降息預期,短期內債市有望企穩(wěn)回升,但仍需關注新的政策信號可能帶來的擾動。

QDII基金投資策略

港股方向,截至11月30日,恒生指數的點位為19423.61點,已經與9月24日的19001點較為接近。在市場對于政策的預期仍在的背景下,港股當前位置已經極具投資性價比。

同時,受美元指數走強影響,港股市場近期出現了一定波動。但國內政策仍然在積極發(fā)力,影響港股中長期走勢的核心因素國內經濟也正在逐漸好轉,在政策發(fā)力帶動經濟復蘇的大邏輯并未被證偽的情況下,港股市場有望震蕩上行。

風險提示:投資有風險。基金的過往業(yè)績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業(yè)績并不構成基金業(yè)績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。