一、市場回顧

1、基礎市場

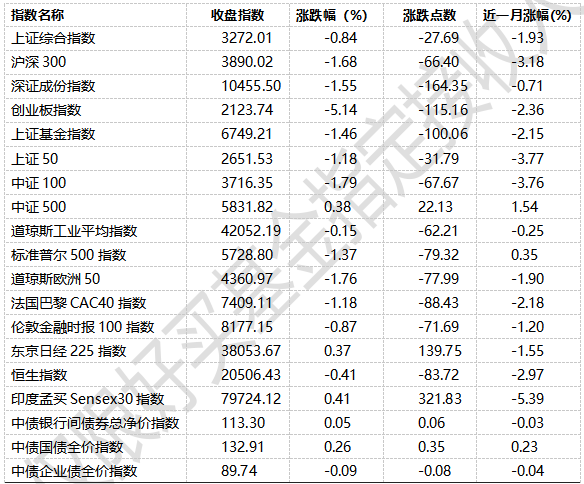

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3272.01點,跌27.69點,跌幅為0.84%;深成指收于10455.50點,跌164.35點,跌幅為1.55%;滬深300收于3890.02點,跌66.40點,跌幅為1.68%;創業板收于2123.74點,跌115.16點,跌幅為5.14%。

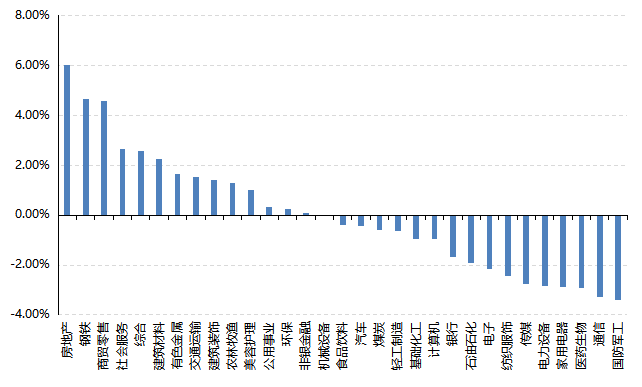

31個申萬一級行業中有14個行業上漲。其中,房地產、鋼鐵、商貿零售表現居前,漲跌幅分別為6.01%、4.65%、4.56%,醫藥生物、通信、國防軍工表現居后,漲跌幅分別為-2.90%、-3.28%、-3.38%。

上周,歐美主要市場普遍下跌,其中,道指下跌0.15%,標普500下跌1.37%;道瓊斯歐洲50 下跌1.76%。亞太主要市場漲跌不一,其中,恒生指數下跌0.41%,日經225指數上漲0.37%。

圖表:上周各類指數表現

數據來源:好買基金研究中心 時間:2024/10/28-2024/11/1

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-11-1

2、基金市場

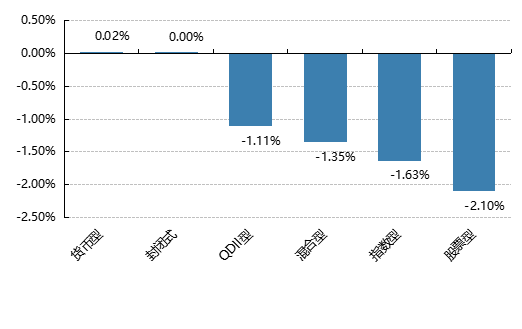

上周,國內基金普跌,其中股票型基金平均下跌2.10%,混合型和指數型平均下跌1.36%和1.63%。QDII基金平均下跌1.11%。

上周,權益類基金表現較好的是工銀產業升級A和工銀瑞信國家戰略主題等;混合型基金表現較好的是前海開源滬港深核心資源A和金信量化精選等;QDII式基金表現較好的是天弘越南市場A和華泰柏瑞亞洲企業等;指數型表現較好的是嘉實中證稀土產業ETF和富國中證稀土產業ETF等;債券型表現較好的是東方卓行18個月定開A和萬家增強收益等;貨幣型表現較好的是嘉實3個月理財A和嘉實3個月理財E等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-11-1

二、近期焦點

1、美國非農數據低于預期

美國10月非農就業新增1.2萬人,低于前值的22.3萬人;失業率錄得4.1%,持平于前值;勞動參與率為62.6%,較62.7%出現回落;平均時薪環比為0.4%,高于前值的0.3%,同比為4.0%,較前值的3.9%有所回升。

簡評:10月新增非農就業顯著不及預期,各個行業普遍回落,主要可能來自颶風、罷工對就業數據的一次性沖擊,隨著擾動消退,預計11月非農就業或有明顯改善。相對于數據“偏離共識”的程度而言,市場反應并不劇烈,可能是由于市場更關注美國大選的結果。

細分看,健康保健和政府部門為10月新增非農主要貢獻項,新增就業分別為5.1萬人和4萬人;耐用品制造、專業和商業服務為主要拖累項,新增均為-4.7萬人。制造業新增就業轉負主要由于波音公司罷工事件導致,CES預計罷工人數達到3.3萬人 。一個可能存在經濟內生放緩趨勢影響的指標是,臨時服務(temporary help services)就業削減達4.8萬人,為2021年4月以來最高。

目前不少機構預期聯儲不會對這一數據做出過度反應,即仍按此前指引11-12月各降息一次,而后續降息路徑仍待就業擾動消退與大選形勢明朗后再決定。

2、10月制造業PMI小幅回升至榮枯線之上

10月31日,國家統計局服務業調查中心公布,10月制造業采購經理指數(PMI)為49.8,非制造業商務活動指數為50.0,綜合PMI產出指數為50.4。

簡評:從分項來看,構成制造業PMI的5個分類指數中,除供應商配送時間外,其余4項對制造業PMI的回升均形成支撐,其中生產指數是最主要貢獻項。10月生產指數為52.0%,較前值上升0.8個百分點,推動制造業PMI上升0.2個百分點。10月新訂單指數為50.0%,較前值上升0.1個百分點,相應支撐制造業PMI上升0.03個百分點供需指數雙雙回升,表明一攬子增量政策以及已出臺的存量政策效應在逐步顯現。

消10月新出口訂單指數為47.3%,較前值下降0.2個百分點,主要原因在于前期“搶出口”效應的消退,以及近期關稅正式落地對于出口訂單短期內形成擾動。往后看,美國大選臨近或將對出口短期內繼續形成擾動,隨著美國大選后搶出口可能加快,以及年末國外有圣誕節日帶動,預計出口短期有支撐。

總的來說,10月PMI延續9月的邊際改善趨勢,一攬子政策效果初步顯現,體現在產需指數均有改善,產成品庫存有所去化,生產改善帶動原材料庫存增加等方面。后續關注11月8日全國人大常委會是否會調整預算,以及一攬子增量政策對需求端的拉動情況。

三、好買觀點

股票型基金投資策略

在本周wind全A指數下跌0.9%,兩市成交日均金額依然站在了2萬億以上,從周線級交易量度而言,本周總成交10.44萬億,而上一次市場達到如此規模的交易量還是在2015年的5月。如果僅從歷史出發,現在是個高度亢奮的市場交易環境,容易誕生更多的結構性機會。雖然現在有投資者抱怨市場一面是火焰一面是海水,在個別概念股輪板的背后是不少績優股的滯漲,但上一輪牛市中最早啟動的大金融藍籌板塊,在15年行情中卻鮮有作為,而中小創最終在15年表現亮眼。因此我們認為沒有必要做強線性外推,即近期最強的板塊未必能在未來的市場中強者恒強。

企業盈利方面,全A剔除金融石油石化后Q3歸母同比-9.5%左右,較Q2進一步下滑,但在政策強力支持下,可能當前是盈利的底部區域,未來有望逐漸反彈,從而帶動市場進一步上漲。

由于市場目前極高的活躍度,對邊際利好可能會較為敏感,在布局方面可能需要適當提高風險偏好,除了以穩定類產品作為底倉外,適度布局一些彈性板塊也是可選項,比如代表新質生產力的高端制造,復蘇相關的順周期板塊等。寬基方面,兼顧價值與成長的滬深300指數依舊是合理的選擇之一。

債券型基金投資策略

上周中債總財富指數收于238.4729,較前周上漲0.21%;中債國債總財富指數收于238.1934較前周上漲0.27%,中債金融債總財富指數收于240.2482,較前周上漲0.14%;中債企業債總財富指數收于241.4342,較前周下跌0.00%;中債短融總財富指數收于204.9834,較前周上漲0.05%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.4065%,下行1.04個基點,十年期國債收益率為2.1406%,下行1.33個基點;銀行間一年期AAA級企業債收益率下行1.57個基點,銀行間三年期AAA級企業債收益下行1.82個基點,五年期AAA級企業債收益率上行0.32個基點,分別為2.0429%、2.400%、2.3735 %;一年期AA級企業債收益率下行0.07基點,三年期AA級企業債收益率上行2.68個基點,五年期AA級企業債收益率上行8.32個基點,分別為2.3391%、2.5779%、2.8405%。

上周央行公開市場開展了14001億元逆回購操作,因有22515億元逆回購到期,全周凈回籠8514億元。11月1日,R001加權平均利率為1.4772%,較前周跌14.92個基點;R007加權平均利率為1.7592%,較前周跌19.22個基點;R014加權平均利率為1.8184%,較前周跌18.09個基點;R1M加權平均利率為1.8076%,較前周跌15.27個基點。11月1日,shibor隔夜為1.36%,較前周跌14.7個基點;shibor1周為1.507%,較前周跌19.6個基點;shibor2周為1.768%,較前周跌21.3個基點;shibor3月為1.879%,較前周跌0.4個基點。本期內上交所1天國債回購日均成交量為16854.83億元;較前周減少366.23億元。本期內上交所1天國債回購年化利率為1.617%,較前周跌9.8個基點。

資金面方面,10月底,銀行間市場資金面持續充裕,寬松程度較近日更盛,存款類機構隔夜和七天加權回購利率續降。交易員稱,盡管央行公開市場逆回購連續兩日凈回籠,但一方面月末有財政投放,此外央行當前“武器庫”中有多種流動性管理工具,包括國債買賣以及剛剛推出的買斷式逆回購,市場的流動性預期因此更為樂觀。

10月份,制造業采購經理指數(PMI)為50.1%,比上月上升0.3個百分點,制造業景氣水平回升。

從企業規模看,大、中型企業PMI分別為51.5%和49.4%,比上月上升0.9和0.2個百分點;小型企業PMI為47.5%,比上月下降1.0個百分點。從分類指數看,在構成制造業PMI的5個分類指數中,生產指數高于臨界點,新訂單指數位于臨界點,原材料庫存指數、從業人員指數和供應商配送時間指數均低于臨界點。

10月份,非制造業商務活動指數為50.2%,比上月上升0.2個百分點,非制造業景氣水平小幅回升。分行業看,建筑業商務活動指數為50.4%,比上月下降0.3個百分點;服務業商務活動指數為50.1%,比上月上升0.2個百分點。從行業看,鐵路運輸、水上運輸、航空運輸、郵政、資本市場服務、生態保護及公共設施管理等行業商務活動指數均位于55.0%以上較高景氣區間;批發、住宿、互聯網軟件及信息技術服務、房地產、居民服務等行業商務活動指數低于臨界點。

10月份,綜合PMI產出指數為50.8%,比上月上升0.4個百分點,表明我國企業生產經營活動總體擴張步伐有所加快。

債市觀點:

本周債券市場行情方面,利率債收益率有所下行,信用收益率則漲跌不一。10月底,銀行間市場資金面持續充裕,寬松程度較近日更盛,存款類機構隔夜和七天加權回購利率續降。盡管央行公開市場凈回籠,但月末有財政投放有所對沖,同時央行二級市場國債買賣,以及實施買斷式逆回購,也呵護了市場的流動性。

最新公布的官方制造業采購經理指數(PMI)錄得50.1%,較前月上升0.3個百分點,制造業景氣水平繼續回升表明一攬子增量政策的推出對企業生產經營的積極影響開始顯現,企業信心得到提振。從分類指數看,在5個分類指數中,生產指數高于臨界點,新訂單指數位于臨界點,原材料庫存指數、從業人員指數和供應商配送時間指數均低于臨界點。同時,中小企業景氣度明顯低于大型企業,表明需求不足對企業的制約依然較大。

后續來看,貨幣政策環境仍將保持寬松,財政支持、消費刺激等增量政策也有望進一步出臺,政策預期的存在短期將對債市做多情緒帶來一定的壓制,需關注近期人大常委會的政策推出情況。在一系列的政策利好下,四季度經濟基本面情況有望邊際好轉,但對債市而言目前尚不具備轉熊的基礎。

QDII基金投資策略

在924之前,港股普遍優于A股,這可能主要由于港股的企業盈利結構的優勢,而在924后迄今為止,在更充沛流動性的支撐下,港股整體的反彈力度不如A股。

從價格上看恒生指數、恒生科技指數處于區間震蕩。由于前期兩大指數有明顯漲幅,因此目前的震蕩也較為合理。從短中期來看,雖然可能有大選的擾動,但隨著美國后續的降息以及國內政策對基本面的強力支持,港股無論是分子端或是分母端都有可能迎來明顯改善,疊加港股中資股普遍更好的盈利質量和股東回報,我們持續看好港股中長期表現。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。