一、行情回顧

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于3302.80點,漲16.94點,漲幅為0.52%;深成指收于10576.41點,漲16.90點,漲幅為0.16%;滬深300收于3973.21點,漲15.43點,漲幅為0.39%;創業板收于2205.30點,跌11.69點,跌幅為0.53%。兩市成交19268.60億元,較前一日交易量增加0.75%。大盤股強于小盤股。中證100上漲0.42%,中證500上漲0.39%。

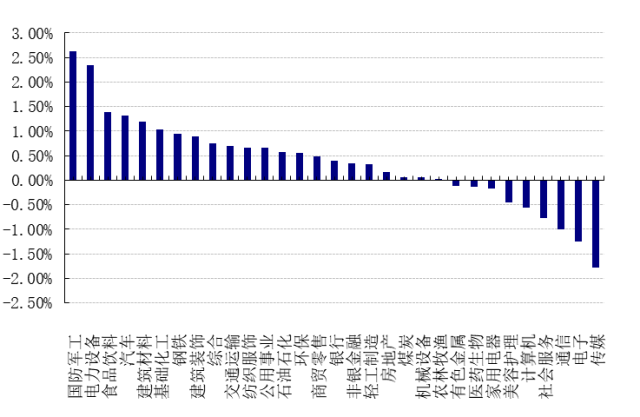

31個申萬一級行業中有22個行業上漲。其中,國防軍工、電力設備、食品飲料表現居前,漲跌幅分別為2.62%、2.34%、1.39%,通信、電子、傳媒表現居后,漲跌幅分別為-1.01%、-1.25%、-1.79%。滬市有1299只個數上漲,占比56.26%,深市有1271只個數上漲,占比44.21%。非ST個股中,127只個股漲停,2只個股跌停。股指期貨主力合約3個合約均上漲,其中,3只期指好于現貨指數。

申萬一級行業漲跌幅

數據來源:Wind日期:2024/10/23

昨日,中債銀行間債券總凈價指數下跌0.11個百分點。

昨日,歐美主要市場普遍下跌,其中,道指下跌0.96%,標普500下跌0.92%,納斯達克指數下跌1.60%;道瓊斯歐洲50 下跌0.36%。亞太主要市場漲跌不一,其中,恒生指數上漲1.27%,日經225指數下跌0.80%,印度孟買 Sensex30 指數下跌0.17%。

二、指數漲跌

數據來源:Wind 日期:2024/10/23

三、新聞

1、10年期美債收益率突破4.2%

截止2024年10月22日收盤,10年期美國國債收益率達到4.21%,向上反彈正式突破4.20%關口。9月18日美聯儲宣布降息50bp,當日10年期美國國債收益為3.73%,也就意味著自美聯儲第一次降息之后,10年期美國國債收益率已經上行接近50bp左右,較9月中旬最低點上行接近60bp左右。

數據來源:Wind 數據時間 2024.1.5-2024.10.22

降息之后,美債收益率反而在短時間內急速上升,背后具有多重因素,其中主要原因可能有以下幾點:

第一,之前美債收益率存在過渡交易。

在今年9月之前,市場對于美聯儲的降息已經進行了提前交易,所以從7月底開始,美債收益率快速下行,9月19日,美聯儲激進降息50個基點,本質上已經過分透支了美國經濟衰退的預期,而事實上此后的就業和通脹數據證偽了當時市場對美國經濟基本面的預期,美國的經濟依然表現出韌性,所以投資者認為美聯儲可能會放慢降息步伐,在交易下,美債收益率出現反彈。

第二,近期“特朗普交易”的作用。

中金公司10月22日研報表示,PredictIt博彩數據顯示,9月下旬以來押注特朗普勝選的趨勢再度上行,并于10月初實現反超,當前特朗普57.9%的勝率已經較哈里斯的40.8%拉開較大差距。截至10月21日,哈里斯49.2%民調支持率仍領先特朗普0.9個百分點,但特朗普在多個搖擺州的支持率明顯回升,重新在密歇根等4個州反超哈里斯,共在9個搖擺州中的8個州領先。若按照上述情形計算選舉人票,特朗普獲得的選舉人票已達312票,足以鎖定勝局(270票獲勝)。

基于此,市場在進行特朗普交易。中金公司認為,特朗普的主要主張包括:對內減稅、對外加征關稅、放松監管、驅逐非法移民、鼓勵化石能源、重視科技、外交孤立主義。減稅政策是正向需求沖擊,它通過降低企業和個人所得稅率來提振盈利與工資收入,這會刺激投資和消費需求,促進經濟增長,同時增加通脹上行壓力。加征關稅是負向供給沖擊,它會推高進口商品價格和消費者生活成本,不利消費支出,這會導致通脹壓力上升,經濟增長受到抑制。驅逐非法移民政策是負向供給沖擊,它會降低勞動力供給,可能導致某些行業面臨勞動力短缺,這會抑制經濟增長,并且推高工資通脹。總體來看,特朗普的政策對通脹的推升作用更明顯,特別是在極端情形下,大幅加征關稅和驅逐非法移民會使通脹大幅攀升。

在普通假設情形下,市場預計美聯儲會繼續降息,但降息的速度將放緩,終點(中性)利率也可能比我們基準情形下的4%更高。而在極端假設情形下,美聯儲的態度將轉“鷹”并在2025年重啟加息,因為決策者不大可能容忍通脹重新回升到5%以上。考慮到遏制通脹一般需要名義政策利率高于通脹(即實際政策利率為正數),這意味著美聯儲可能需要在2025年加息75至100個基點。

我們仍然認為,本輪美債收益率變動屬于“反彈”而不是“反轉”,因為從長期來看,美債收益率不可能長期一直保持在4%以上高位運行,有較大可能性會向著中樞利率進行回歸。目前很難說中樞利率具體的位置是多少,因為隨著全球供應鏈格局的變化,美國巨大的需求側必定要遇到世界供給側上價格的抬升,長期通脹中樞可能上升從而帶動中樞利率的上升,但是中樞利率低于4%是比較具有市場一致性預期的。所以從更長的時間維度來看,10年美債收益率繼續降低仍然有比較大的概率。

2、本周中國債券市場有所波動

本周一央行公布LPR下調25個基點,5年期LPR降至3.6%。一般來說,LPR下調有利于債券收益率的繼續下行,但是周二到周三,債券市場收益率普遍出現小幅上行的情況。

回顧近期債券市場走勢,8月中旬之后,利率債市場調整結束,而信用債走勢卻與利率債出現背離,利差呈現主動走闊趨勢,一直震蕩調整到9月,9月月末,城投收益率逐漸趨于穩定,但月底超預期經濟刺激政策出臺,最后一個交易日城投收益率再次跳升,低評級城投債因為流動性較差的緣故,反彈程度更大。權益市場超預期反彈讓投資者普遍產生了對于債券市場的恐慌,投資者的擔心來源于兩點,第一點是,擔心本輪超預期政策下,經濟基本面迅速轉好,市場利率會繼續上行,從而對債券市場產生影響;第二點是,擔心出現類似2022年年底的固收理財贖回潮,理財產品出于應對贖回的需要,低價拋售債券,引發凈值下跌,凈值下跌觸發更多贖回,從而形成負反饋。

10月9日,權益市場開始出現調整,理財贖回量逐漸企穩,理財負反饋也陸續到達尾聲,同時,市場對于政策落地之后的效果也開始保持理性,對于財政刺激力度到底有多大存在分歧,在股債蹺蹺板效應下,債券收益率也出現了修復,長債收益率逐漸企穩在之前的區間之中。信用債方面,隨著財政部化債政策的發布,城投違約率大幅降低,帶動風險溢價進一步收窄。

展望未來,債券可能還是會處于溫和震蕩狀態,一方面,隨上證指數逐步夯實3200點心理底、籌碼底,債市對股市轉熊的預期不斷減弱,之前三季度債券市場已經交易出極值,短時間內難以再次被打破;另一方面,在市場流動性處于寬松的情況下,短債收益率不存在大幅上行的可能性,債券市場沒有出現反轉的基本面基礎。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。