一、市場(chǎng)回顧

1、基礎(chǔ)市場(chǎng)

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于2765.81點(diǎn),跌76.41點(diǎn),跌幅為2.69%;深成指收于8130.77點(diǎn),跌217.71點(diǎn),跌幅為2.61%;滬深300收于3231.35點(diǎn),跌90.09點(diǎn),跌幅為2.71%;創(chuàng)業(yè)板收于1538.07點(diǎn),跌42.39點(diǎn),跌幅為2.68%。

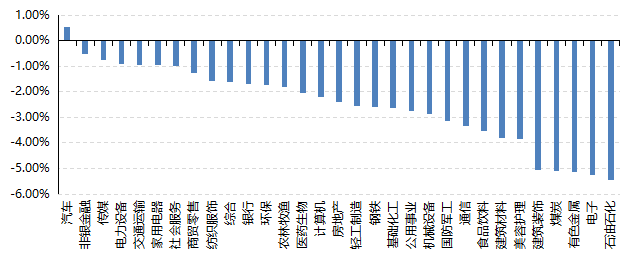

31個(gè)申萬一級(jí)行業(yè)中有1個(gè)行業(yè)上漲。其中,汽車、非銀金融、傳媒表現(xiàn)居前,漲跌幅分別為0.53%、-0.51%、-0.74%,有色金屬、電子、石油石化表現(xiàn)居后,漲跌幅分別為-5.13%、-5.27%、-5.45%。

上周,歐美主要市場(chǎng)普遍下跌,其中,道指下跌2.93%,標(biāo)普500下跌4.25%;道瓊斯歐洲50 下跌4.28%。亞太主要市場(chǎng)普遍下跌,其中,恒生指數(shù)下跌3.03%,日經(jīng)225指數(shù)下跌5.84%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:好買基金研究中心 時(shí)間:2024/9/2-2024/9/6

圖表:上周申萬一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2024-9-6

2、基金市場(chǎng)

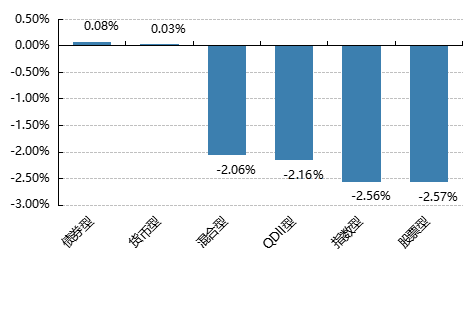

上周,國內(nèi)基金普跌,其中指數(shù)型和股票型基金平均下跌2.56%和2.57%。

上周,權(quán)益類基金表現(xiàn)較好的是國泰醫(yī)藥健康A(chǔ)和嘉實(shí)物流產(chǎn)業(yè)A等;混合型基金表現(xiàn)較好的是南方瑞合三年和中海魅力長三角等;QDII式基金表現(xiàn)較好的是工銀瑞信全球美元債A人民幣和匯添富香港優(yōu)勢(shì)精選等;指數(shù)型表現(xiàn)較好的是國泰中證800汽車與零部件ETF和國泰中證800汽車與零部件ETF聯(lián)接A等;債券型表現(xiàn)較好的是上銀慧恒收益增強(qiáng)和天弘興益一年定開等;貨幣型表現(xiàn)較好的是工銀瑞信7天理財(cái)B和信誠理財(cái)7日盈A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2024-9-6

二、近期焦點(diǎn)

美國非農(nóng)數(shù)據(jù)有所回暖

8月美國新增非農(nóng)就業(yè)14.2萬人,預(yù)期16.5萬人,前值(下修后)8.9萬人;失業(yè)率4.2%,預(yù)期4.2%,前值4.3%;時(shí)薪環(huán)比0.4%,預(yù)期0.3%,前值0.2%;勞動(dòng)力參與率62.7%,與前值持平。

簡評(píng): 8月美國新增非農(nóng)高于前值,表明7月數(shù)據(jù)可能更多受颶風(fēng)等因素影響,但8月的好轉(zhuǎn)并未轉(zhuǎn)化為二級(jí)市場(chǎng)的強(qiáng)信心,或其實(shí)低于市場(chǎng)的真實(shí)預(yù)期。總體看,14.2萬人的單月新增非農(nóng)并不強(qiáng)勁,或已觸發(fā)美聯(lián)儲(chǔ)的降息條件。

細(xì)分來看,私人和政府部門新增就業(yè)均邊際回升,商品生產(chǎn)走弱,服務(wù)業(yè)大幅反彈:8月美國14.2萬的新增非農(nóng)就業(yè)中,私人部門由上月的7.4萬升至11.8萬,政府部門由1.5萬升至2.4萬。私人部門中,建筑業(yè)新增就業(yè)受益于近期地產(chǎn)回暖邊際提升,但制造業(yè)轉(zhuǎn)負(fù)使得商品生產(chǎn)走弱。服務(wù)業(yè)較7月明顯改善(5.4萬提升至10.8萬)是8月非農(nóng)改善的最大動(dòng)力,其中休閑和酒店業(yè)貢獻(xiàn)最大(2.4萬提升至4.6萬)。

職位空缺率維持在5%以下,勞動(dòng)力參與率持平,就業(yè)市場(chǎng)逐步向疫情前水平收斂,整體看就業(yè)市場(chǎng)的需求側(cè)或仍在降溫通道。

制造業(yè)景氣度持續(xù)收縮,非制造業(yè)景氣提升

2024年8月31日,國家統(tǒng)計(jì)局公布了2024年8月PMI數(shù)據(jù),制造業(yè)PMI為49.1%,比上月下降0.3個(gè)百分點(diǎn);非制造業(yè)PMI為50.3%比上月上升0.1個(gè)百分點(diǎn)。

簡評(píng):制造業(yè)PMI連續(xù)落入榮枯線以下,指向制造業(yè)景氣度不足。需求端方面,新訂單和在手訂單指數(shù)均邊際下降,且低于榮枯線。供給端,生產(chǎn)指數(shù)等位于榮枯線以下,指向制造業(yè)生產(chǎn)端景氣度有待改善。庫存方面,原材料和產(chǎn)成品庫存均位于臨界點(diǎn)以下,說明企業(yè)補(bǔ)庫景氣度不足。最后貿(mào)易端的新出口訂單指數(shù)&進(jìn)口指數(shù)也均位于榮枯線以下。

建筑業(yè)新訂單指數(shù)位于榮枯線以下,表明需求端承壓。從業(yè)人員指數(shù)位于臨界點(diǎn)以下,表明建筑業(yè)企業(yè)用工景氣度不足。不過業(yè)務(wù)活動(dòng)預(yù)期位于榮枯線以上,這說明建筑業(yè)業(yè)務(wù)活動(dòng)預(yù)期景氣度較高。

服務(wù)業(yè)保持在擴(kuò)張區(qū)間,暑期消費(fèi)帶動(dòng)作用可能較為顯著。細(xì)分看鐵路運(yùn)輸、航空運(yùn)輸、郵政、電信廣播電視及衛(wèi)星傳輸服務(wù)、文化體育娛樂等行業(yè)景氣度較高;資本市場(chǎng)服務(wù)房地產(chǎn)、居民服務(wù)等行業(yè)景氣度位于收縮區(qū)間。建筑業(yè)擴(kuò)張力度繼續(xù)放緩:8月建筑業(yè)PMI為50.6%(前值51.2%),連續(xù)四個(gè)月擴(kuò)張力度放緩。

三、好買觀點(diǎn)

股票型基金投資策略

整體來看8月以及近期的市場(chǎng)仍然較弱,比如中陽之后迅速的陰包陽再疊加持續(xù)的陰跌使得中短線交易機(jī)會(huì)也比較少,不斷消磨場(chǎng)內(nèi)投資者的信心。同時(shí)在基本面方面,無論是看企業(yè)利潤還是8月PMI等指標(biāo)看等都處于較弱位置。從目前的市場(chǎng)結(jié)構(gòu)看,場(chǎng)內(nèi)做多力量主要是國家隊(duì)持續(xù)的etf申購,新增的長線資金比較缺乏,而場(chǎng)內(nèi)的一些高位以及機(jī)構(gòu)重倉板塊拋壓較大,個(gè)別活躍力量也主要以偏游資等中短線博弈性資金為主,盤面難以在短期內(nèi)構(gòu)成整體的反轉(zhuǎn)力量。如若后期沒有強(qiáng)力政策對(duì)預(yù)期大幅度扭轉(zhuǎn)的話,預(yù)計(jì)后續(xù)市場(chǎng)或仍以震蕩偏弱為主,個(gè)別超跌的板塊可能會(huì)有所階段反彈但反轉(zhuǎn)的難度較大。配置上主要建議定投的方式,標(biāo)的上推薦絕對(duì)估值低位的寬基。

債券型基金投資策略

上周中債總財(cái)富指數(shù)收于238.0689,較前周上漲0.42%;中債國債總財(cái)富指數(shù)收于237.8424較前周上漲0.52%,中債金融債總財(cái)富指數(shù)收于239.7725,較前周上漲0.29%;中債企業(yè)債總財(cái)富指數(shù)收于241.6867,較前周上漲0.16%;中債短融總財(cái)富指數(shù)收于204.3764,較前周上漲0.05%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.4352%,下行5.48個(gè)基點(diǎn),十年期國債收益率為2.1388%,下行3.16個(gè)基點(diǎn);銀行間一年期AAA級(jí)企業(yè)債收益率下行3.31個(gè)基點(diǎn),銀行間三年期AAA級(jí)企業(yè)債收益下行6.58個(gè)基點(diǎn),五年期AAA級(jí)企業(yè)債收益率下行6.16個(gè)基點(diǎn),分別為2.0156%、2.0877%、2.1936 %;一年期AA級(jí)企業(yè)債收益率下行3.56基點(diǎn),三年期AA級(jí)企業(yè)債收益率下行5.19個(gè)基點(diǎn),五年期AA級(jí)企業(yè)債收益率下行3.66個(gè)基點(diǎn),分別為2.1738%、2.2571%、2.3806%。

本周央行公開市場(chǎng)累計(jì)開展2102億元逆回購操作,因有14018億元逆回購到期,全周凈回籠11916億元,為今年以來周回籠量新高。9月6日,R001加權(quán)平均利率為1.8287%,較上周漲17.14個(gè)基點(diǎn);R007加權(quán)平均利率為1.8746%,較上周漲3.04個(gè)基點(diǎn);R014加權(quán)平均利率為1.9221%,較上周漲6.06個(gè)基點(diǎn);R1M加權(quán)平均利率為1.9259%,較上周漲0.02個(gè)基點(diǎn)。9月6日,shibor隔夜為1.716%,較上周漲18.7個(gè)基點(diǎn);shibor1周為1.676%,較上周漲2.9個(gè)基點(diǎn);shibor2周為1.88%,較上周漲6.1個(gè)基點(diǎn);shibor3月為1.85%,較上周持平。本期內(nèi)上交所1天國債回購日均成交量為15071.01億元;較上周減少108.11億元。本期內(nèi)上交所1天國債回購年化利率為1.927%,較上周漲3.1個(gè)基點(diǎn)。

資金面方面,央行公開市場(chǎng)此前連續(xù)凈回籠累加效應(yīng)下,使得資金逐步顯收斂意味,周五銀行間市場(chǎng)隔夜回購加權(quán)利率升逾10個(gè)基點(diǎn)站上1.7%關(guān)口。央行公開市場(chǎng)逆回購操作順勢(shì)放量,單日并轉(zhuǎn)凈投放。長期資金方面,國有和主要股份制銀行一年期同業(yè)存單二級(jí)最新成交在1.9675%附近,較上日變化有限。交易員稱,大行整體供給不及此前寬松局面,不過機(jī)構(gòu)整體軋平頭寸壓力有限,季末月份疊加地方債或加碼,央行最新亦提及“降準(zhǔn)仍有空間”。(數(shù)據(jù)來源:Wind)

9月2日公布的8月財(cái)新中國制造業(yè)采購經(jīng)理指數(shù)(PMI)錄得50.4,較7月回升0.6個(gè)百分點(diǎn),重回榮枯線以上。從財(cái)新中國制造業(yè)PMI分項(xiàng)數(shù)據(jù)來看,制造業(yè)擴(kuò)張小幅加快,需求止跌回升,但改善幅度不大。8月生產(chǎn)指數(shù)在擴(kuò)張區(qū)間微升,新訂單指數(shù)一改7月的收縮態(tài)勢(shì),重回?cái)U(kuò)張區(qū)間。受訪企業(yè)反映,新訂單增長主要是得益于基礎(chǔ)需求改善和各類促銷措施。此前韌性較強(qiáng)的外需走弱,當(dāng)月新出口訂單指數(shù)年內(nèi)首次跌至臨界點(diǎn)以下,為2023年12月以來最低,其中消費(fèi)品類出口訂單量下降是主要拖累因素。在經(jīng)歷了連續(xù)11個(gè)月的收縮后,制造業(yè)就業(yè)于8月企穩(wěn),就業(yè)指數(shù)落在榮枯線上。調(diào)查顯示,增加用工與裁員節(jié)支的企業(yè)數(shù)量大致相抵。按三大類別分,僅投資品制造商的用工量明顯增長。就業(yè)平穩(wěn)未能消化增加的新訂單,積壓工作量上升。企業(yè)采購活動(dòng)在8月略有放緩,但原材料庫存略有增加,出港貨運(yùn)延誤導(dǎo)致產(chǎn)成品庫存增加,產(chǎn)成品庫存指數(shù)連續(xù)三個(gè)月位于擴(kuò)張區(qū)間。由于供應(yīng)緊張和天氣導(dǎo)致的運(yùn)輸延誤,8月供應(yīng)鏈表現(xiàn)轉(zhuǎn)差,供應(yīng)商配送時(shí)間指數(shù)在收縮區(qū)間降至年內(nèi)最低。隨著工業(yè)金屬等原材料價(jià)格走低,8月原材料購進(jìn)價(jià)格指數(shù)降至臨界點(diǎn)以下,結(jié)束了此前連續(xù)四個(gè)月的擴(kuò)張態(tài)勢(shì)。成本壓力放緩后,制造業(yè)企業(yè)加大降價(jià)促銷力度,當(dāng)月出廠價(jià)格指數(shù)在收縮區(qū)間降至近四個(gè)月來最低。在6月降至2019年12月來最低后,生產(chǎn)經(jīng)營預(yù)期指數(shù)已連續(xù)兩個(gè)月反彈,但仍低于長期均值。制造業(yè)廠商普遍認(rèn)為,業(yè)務(wù)拓展、新品發(fā)布、經(jīng)濟(jì)狀況好轉(zhuǎn)等因素將推動(dòng)銷售改善。

9月4日公布的8月財(cái)新中國通用服務(wù)業(yè)經(jīng)營活動(dòng)指數(shù)(服務(wù)業(yè)PMI)錄得51.6,較7月下降0.5個(gè)百分點(diǎn),為年內(nèi)次低,顯示服務(wù)業(yè)繼續(xù)擴(kuò)張但速度放緩。從財(cái)新中國服務(wù)業(yè)PMI分項(xiàng)數(shù)據(jù)來看,8月服務(wù)業(yè)供需擴(kuò)張放緩,新訂單指數(shù)在擴(kuò)張區(qū)間下降。外需則好于總體需求,新出口訂單指數(shù)從7月僅略高于臨界點(diǎn)的位置小幅反彈。受訪企業(yè)表示,海外客戶對(duì)旅游業(yè)等興趣增強(qiáng),為新出口業(yè)務(wù)量的增長提供基礎(chǔ)。盡管服務(wù)業(yè)供求維持?jǐn)U張,8月就業(yè)市場(chǎng)卻再度轉(zhuǎn)弱,就業(yè)指數(shù)降至收縮區(qū)間,員工離職和企業(yè)裁員均是其影響因素。隨著新業(yè)務(wù)量增加,疊加用工減少,積壓業(yè)務(wù)量小幅上升。原料、工資及運(yùn)輸費(fèi)用增加,導(dǎo)致服務(wù)業(yè)成本上揚(yáng),8月投入品價(jià)格指數(shù)升至2023年7月來最高。然而,由于市況疲軟、競(jìng)爭(zhēng)加劇,企業(yè)不得不降價(jià)促銷,當(dāng)月銷售價(jià)格指數(shù)為近七個(gè)月來首次跌至榮枯線以下,創(chuàng)2022年5月來新低,企業(yè)利潤空間受到擠壓。服務(wù)業(yè)市場(chǎng)信心回暖,8月經(jīng)營預(yù)期指數(shù)連續(xù)兩個(gè)月在擴(kuò)張區(qū)間小幅走高,不過仍低于長期均值。服務(wù)業(yè)企業(yè)普遍寄希望于未來市況改善和業(yè)務(wù)開發(fā)收到成效,帶動(dòng)經(jīng)營活動(dòng)增長。(數(shù)據(jù)來源:Wind)

債市觀點(diǎn):

上周債市行情方面,利率債和信用債收益率整體均有所下行,債市再次企穩(wěn)回升。資金面方面,在央行公開市場(chǎng)此前連續(xù)凈回籠累加效應(yīng)下,資金面邊際有所收緊,周五銀行間市場(chǎng)隔夜回購加權(quán)利率站上1.7%關(guān)口,1年期同業(yè)存單成交利率也未現(xiàn)明顯下行。

最新公布的8月份財(cái)新PMI數(shù)據(jù),與統(tǒng)計(jì)局PMI數(shù)據(jù)有所不同,其中制造業(yè)PMI錄得50.4,重回?cái)U(kuò)張區(qū)間,從分項(xiàng)數(shù)據(jù)來看,制造業(yè)擴(kuò)張小幅加快,需求止跌回升,但改善幅度不大,此前韌性較強(qiáng)的外需走弱;得益于基礎(chǔ)需求改善和各類促銷措施,新訂單指數(shù)重回?cái)U(kuò)張區(qū)間。財(cái)新服務(wù)業(yè)PMI錄得51.6,較7月下降0.5個(gè)百分點(diǎn),為年內(nèi)次低,顯示服務(wù)業(yè)繼續(xù)擴(kuò)張但速度放緩,外需則好于總體需求,但就業(yè)市場(chǎng)卻再度轉(zhuǎn)弱。

經(jīng)過近一個(gè)月調(diào)整之后,債券收益率再度下行。盡管央行屢次提示長債風(fēng)險(xiǎn),但從經(jīng)濟(jì)基本面來看,當(dāng)前國內(nèi)需求不足問題依然突出,再加上房地產(chǎn)行業(yè)的下行以及居民收入預(yù)期和消費(fèi)意愿的下降,經(jīng)濟(jì)增速的回升仍面臨阻力。此外,隨著9月份美聯(lián)儲(chǔ)降息臨近,不排除后續(xù)央行再啟寬松操作。

QDII基金投資策略

恒生指數(shù)和恒生科技指數(shù)近期波動(dòng)較大,但從月線上看相對(duì)強(qiáng)度顯著強(qiáng)于A股。整體來看香港主要指數(shù)仍在低位區(qū)間,大幅向下風(fēng)險(xiǎn)可能較低。從分子端來看,除非經(jīng)濟(jì)進(jìn)一步超預(yù)期下行,否則分子端具備較強(qiáng)安全邊際;分母端考慮到聯(lián)儲(chǔ)的降息預(yù)期,上行空間也不大,而且在美股可能逐漸開始兌現(xiàn)降息預(yù)期走弱時(shí),當(dāng)前似乎并沒看到港股明顯的跟跌,這可能是一個(gè)較好的現(xiàn)象。

整體來看,盡管影響港股定價(jià)的因素較A股或更加復(fù)雜,但從一個(gè)長周期的角度分析,如果A股未來流動(dòng)性溢價(jià)逐漸退潮&全A估值系統(tǒng)性收縮的話,綜合考慮估值、股東回報(bào)和企業(yè)質(zhì)量,那么港股的很多標(biāo)的可能具備更好的吸引力。

風(fēng)險(xiǎn)提示:投資有風(fēng)險(xiǎn)。基金的過往業(yè)績及其凈值高低并不預(yù)示其未來表現(xiàn)。基金管理人管理的其他基金的業(yè)績并不構(gòu)成基金業(yè)績表現(xiàn)的保證。相關(guān)數(shù)據(jù)僅供參考,不構(gòu)成投資建議。投資人請(qǐng)?jiān)旈喕鸷贤突鹫心颊f明書、基金產(chǎn)品資料概要等法律文件,并自行承擔(dān)投資風(fēng)險(xiǎn)。