一、行情回顧

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于 2788.31 點,漲 4.04 點,漲幅為 0.14%;深成指收于 8249.66 點,漲 23.42 點,漲幅為 0.28%;創業板收于 1564.72 點,漲 10.08 點,漲幅為 0.65%。兩市成交 5348.38 億元,較前一日交易量減少 4.39%。小盤股強于大盤股。滬深 300 上漲 0.17%,中證 500 上漲0.41%。

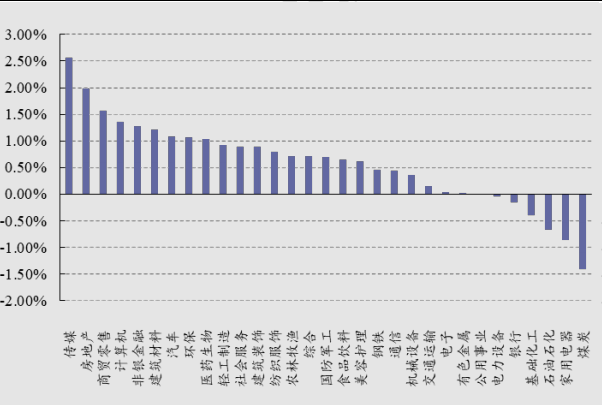

31 個申萬一級行業中有 24 個行業上漲。其中,傳媒、房地產、商貿零售表現居前,漲跌幅分別為2.56%、1.98%、1.56%,石油石化、家用電器、煤炭表現居后,漲跌幅分別為-0.68%、-0.86%、-1.42%。滬市有 864 只個數上漲,占比 51.89%,深市有 853 只個數上漲,占比 57.48%。非 ST 個股中,67 只個股漲停,6 只個股跌停。股指期貨主力合約 3 個合約均上漲,其中,1 只期指好于現貨指數。

申萬一級行業漲跌幅

數據來源:Wind 時間截至:2024/9/5

昨日,中債銀行間債券總凈價指數上漲 0.08 個百分點。

昨日,歐美主要市場普遍下跌,其中,道指下跌 0.54%,標普 500 下跌 0.30%,納斯達克指數上漲 0.25%;歐洲 STOXX50 下跌 0.99%。亞太主要市場普遍下跌,其中,恒生指數下跌 0.07%,日經 225 指數下跌 1.05%,印度孟買 Sensex30 指數下跌 0.18%。

二、指數漲跌

數據來源:Wind 時間截至:2024/9/5

三、新聞

1、美國”小非農”ADP 就業數據來襲

昨日,重磅非農數據公布前夕,有“小非農”之稱的美國 8 月 ADP 就業數據公布:增長 9.9 萬人,預期14.5 萬人,前值 12.2 萬人。數據公布后,美國國債收益率短線跳水,2 年期國債收益率下行逾 2bp,10 年期國債收益率下行逾 1bp,美元指數短線走低,黃金等避險資產走升。

一攬子美國就業指標有哪些?

1)非農就業:由美國勞工統計局發布,預計將為 9 月降息一錘定音。

2) ADP非農就業(俗稱“小非農”):該指標是對美國非農就業人口的提前預測。該數據由ADP贊助,Macroeconomic Advisers 公司制定和維護,采集自約 50 萬家匿名美國企業,反映美國就業情況。這個指標與官方非農就業相關性最高(91%),如果 ADP 數據表現良好,市場傾向于預期非農數據也會有不錯的表現。然而,二者之間并非完全一致,因為非農數據還受到其他多種因素的影響,包括宏觀經濟狀況和其他行業的就業情況。

另外,ADP 數據顯示,盡管招聘速度大幅放緩,但只有 3 個行業報告實際裁員,其中專業和商業服務業裁員 16000 人,制造業裁員 8000 人,信息服務業裁員 4000 人,其他 7 個行業均增加了招聘。雖然漲幅仍低于之前,但工資繼續上漲,ADP 數據顯示,在職員工的年薪增長了 4.8%,與 7 月份的水平大致相同。

3)初請失業金人數:這個指標與官方非農就業相關性次高(70%,但是負相關)。意味著當月初請失業金人數越低,那么就業市場越景氣,官方非農就業越容易超預期。8 月前三周美國初請失業金人數 23.1 萬人,較 7 月均值水平是回落的,這意味著非農可能不會很弱。

4)PMI 就業:包括 ISM 制造業 PMI 就業、ISM 服務業 PMI 就業,與官方非農的相關性均在 40%左右。本月 ISM 服務業 PMI 也是昨晚公布,而前期公布的 ISM 制造業 PMI 就業是邊際回升的(46,較上月+2.6)。

5)職位空缺。前日公布的該指標也不盡如人意——7 月 JOLTs 職位空缺數 767 萬人(預期 809 萬人)。美元指數順勢下挫 0.5%至 101.3,美債市場定價的 9 月 50bp 降息概率升至 44%該指標 7-8 月以來是走平的,這使得在 JOLTs 發布前市場預期偏中性。在這種背景下,昨晚的官方職位空缺數顯然有些“大跌眼鏡”,從JOLTs 報告看,醫療保健(-18.7 萬)、政府部門(-9.2 萬)等行業招聘崗位的下降是重要原因。2020 年以來職位空缺數與官方就業相關性僅為 26%。指示意義其實不強。

新聞來源: BFC 匯談,華爾街見聞 時間截至:2024/9/5

2、又一重量級寬基中證 A500ETF 將登場

財聯社記者從業內獲悉,首批上報中證 A500ETF 的 10 家基金公司或已敲定。摩根資產管理、華泰柏瑞、富國基金、泰康基金、招商基金或將申報上交所上市的中證 A500ETF,而嘉實基金、景順長城基金、銀華基金、國泰基金和南方基金則會上報在深交所上市的該類產品,拿下中證 A500ETF 首批入場券。

中證 A500 指數有哪些看點?

首先,中證 A500 指數和中證 500 指數的區別上,中證 500 指數的編制是,剔除滬深 300 之后,按市值排序的 500 只股票;而中證 A500 指數可以看作是中證全指的“縮小版”指數,在編制規則方面,中證 A500 指數在傳統寬基指數以市值和交易額作為主要篩選指標的基礎上,納入了 ESG 評價、行業均衡、互聯互通和行業覆蓋度等考量,基本做到了對所有 A 股中證行業的全覆蓋。

其次,該指數有明顯的大市值風格,盡管行業均衡處理后將有部分中小市值成分股納入指數,市值覆蓋度高且廣。中證 A500 全 A 市值覆蓋度約 56%,同時包含了滬深 300、中證 500 和中證 1000 成分股,三者權重占比分別約為 81%、16%和 2%。例如中證 A500 指數中包括了 234 只滬深 300 指數成分股,206 只中證 500指數成分股和 43 只中證 1000 指數成分股,但其成分股平均總市值依然達到 870 億元。中證 A500 指數成分股平均自由流通市值為 328 億元,低于滬深 300 的 503 億元,但高于中證 800 的 251 億元。

第三,成份股基本面。七成樣本近一年凈資產收益率或營收增速位居同行業前 30%。市值方面,截至2024 年 7 月,指數樣本總市值約 40 萬億元,市值中位數約 320 億元。

在上報 ETF 后,各家基金公司也紛紛表態看好中證 A500ETF。

“以中證 A50、中證 A500 為代表的‘A 系列’指數正開啟境內外中長期資金配置 A 股的新篇章。”摩根資產管理中國總經理王瓊慧表示,中證 A500 指數緊扣新“國九條”推動指數化投資發展的相關要求,豐富寬基指數選擇,相較于其它主流寬基指數,中證 A500 指數聚焦中國經濟高質量發展階段的投資機會,廣泛覆蓋了具有成長潛力的公司,包括 92 個中證三級行業龍頭公司,且兼具 ESG 和互聯互通特色,有望成為中國經濟和 A 股的新風向標。

國泰基金指出,中證 A500 指數成分股行業全覆蓋,對于 A 股市場各代表性行業上市公司均充分納入。從成分股權重來看,在滬深 300 指數的基礎上在非銀金融+銀行+食品飲料上減少了 10%的權重,均勻分配到其他新興行業。權重行業分布方面與 A 股整體更一致,代表性更強。中證 A500 指數的推出將為投資者提供更多樣化的市場基準,能夠進一步反映資本市場結構變化和產業轉型升級。

對于投資者配置中證 A500ETF 的原因,嘉實基金分析指出,中證 A500 指數均衡特性也與當下投資者對于分散風險以及多元化投資的需求相契合。在經歷資本市場的高波動后,高勝率投資日益成為市場共識,中證A500 作為核心資產的新表征,既具備一定的成長性、又有高股息加持。相關中證 A500 指數產品的加速布局,在持續完善寬基 ETF 矩陣的同時,也將為投資者提供布局 A 股核心資產全新的投資利器。

景順長城基金表示,從投資角度來看,當前從估值、風險溢價以及交投活躍度,A 股都處于歷史底部區域。截止到 8 月 31 日,萬得全 A 的市盈率和市凈率分別位于 2015 年以來(過去十年)6.74%和 0.34%分位數,而股債收益差已經低于歷史中樞-2 倍標準差。與海外主要市場的股指相比,估值優勢也非常突出。伴隨近期全球股市波動開始放大,以及人民幣匯率穩定,A 股的“倍率”價值對于資金吸引力開始抬升。

對于后市風格判斷,是華泰柏瑞基金布局的重要原因,該公司指數投資部副總監譚弘翔認為,后續市場風格演化可能有兩個關鍵時點:其一是以美聯儲降息為代表的全球流動性的邊際變化,通過外部貨幣政策的調整有望實現風險偏好的抬升,推動原有的“抱團”逐步松動瓦解并為過去兩年相對低配的資產帶來增量資金。其二,中美利差的縮小也可能造成人民幣匯率的升值壓力,我國需求側政策的自由度、空間和必要性也會明顯增加,應該說我國資本市場相對困難的階段或即將過去。因此,至少在今年的時間范圍內,配置大盤藍籌和細分行業龍頭板塊,把握市場預期梯度改善和風險偏好低位區間回升帶來的估值修復機會,或是相對穩妥的選擇。

新聞來源:財聯社 時間截至:2024/9/5

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。