一、 市場回顧

1、 基礎市場

上周,滬深兩市漲跌互現。截止收盤,上證綜指收于 2905.34 點,漲 14.44 點,漲幅為 0.50%;深成指收于 8553.55 點,跌 43.62 點,跌幅為 0.51%;滬深 300 收于 3384.39 點,跌 24.90 點,跌幅為 0.73%;創業板收于 1638.30 點,跌 21.23 點,跌幅為 1.28%。兩市成交 35933.28 億元。總體而言,小盤股強于大盤股。中證 100 下跌 1.27%,中證 500 上漲 1.10%。

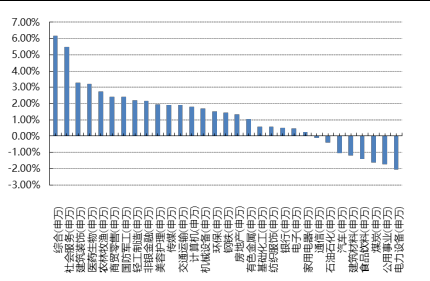

31 個申萬一級行業中有 23 個行業上漲。其中,綜合(申萬)、社會服務(申萬)、建筑裝飾(申萬)表現居前,漲跌幅分別為 6.16%、5.49%、3.27%,煤炭(申萬)、公用事業(申萬)、電力(詳細,購買)設備(申萬)表現居后,漲跌幅分別為-1.63%、-1.75%、-2.04%。

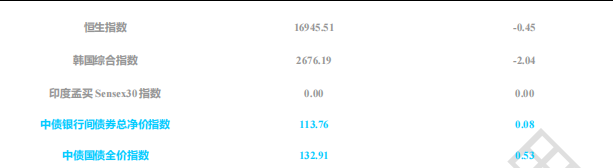

上周,中債銀行間債券總凈價指數上漲 0.08 個百分點。

上周,歐美主要市場普遍下跌,其中,道指下跌2.10%,標普500下跌2.06%;道瓊斯歐洲50 下跌2.86%。亞太主要市場普遍下跌,其中,恒生指數下跌 0.45%,日經 225 指數下跌 4.67%。

圖表:上周各類指數表現

數據來源:Wind、好買基金研究中心,數據截至 2024-08-02

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至 2024-08-02

2、 基金市場

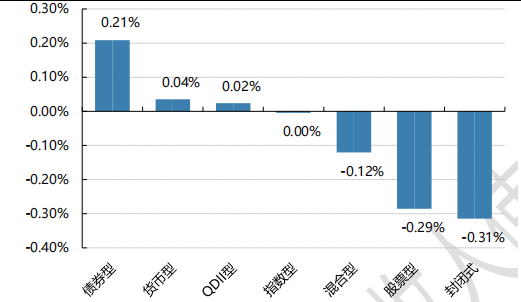

上周,國內基金漲跌不一,其中漲幅最大的是債券型,漲幅為 0.21%,漲幅最小的是封閉型,跌幅為-0.31%。

上周,權益類基金表現較好的是圓信永豐聚優 A 和申萬菱信醫藥先鋒 A 等;混合型基金表現較好的是嘉合錦元回報 A 和北信瑞豐健康生活主題等;封閉式基金表現較好的是華安張江光大園 REIT 和東吳蘇州工業園區產業園 REIT 等;QDII 式基金表現較好的是華寶海外中國成長和上投摩根富時 REITs 人民幣等;指數型表現較好的是匯添富中證精準醫療 A 和南方中證創新藥(詳細,購買) ETF 等;債券型表現較好的是興業嘉華一年定開債和華商瑞鑫定期開放等;貨幣型表現較好的是信誠理財 7 日盈 A 和中銀理財 30 天 A 等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至 2024-08-02

二、 近期焦點

1、 政治局會議:宏觀政策要持續用力、更加給力

中共中央政治局 7 月 30 日召開會議,分析研究當前經濟形勢,部署下半年經濟工作。會議指出,堅定不移完成全年經濟社會發展目標任務。宏觀政策要持續用力、更加給力。

本次會議在回顧上半年經濟工作時指出,今年以來,經濟運行總體平穩、穩中有進,延續回升向好態勢,新動能新優勢加快培育,高質量發展扎實推進,社會大局保持穩定。會議同時指出,當前外部環境變化帶來的不利影響增多,國內有效需求不足,經濟運行出現分化,重點領域風險隱患仍然較多,新舊動能轉換存在陣痛。

在談到下半年工作時,會議指出,下半年改革發展穩定任務很重,要全面貫徹落實黨的二十大和二十屆二中、三中全會精神,堅持穩中求進工作總基調,完整、準確、全面貫徹新發展理念,加快構建新發展格局,因地制宜發展新質生產力,著力推動高質量發展,圍繞推進中國式現代化進一步全面深化改革,加大宏觀調控力度,深化創新驅動發展,深入挖掘內需潛力,不斷增強新動能新優勢,增強經營主體活力,穩定市場預期,增強社會信心,增強經濟持續回升向好態勢,切實保障和改善民生,保持社會穩定,堅定不移完成全年經濟社會發展目標任務。

會議強調,要以改革為動力促進穩增長、調結構、防風險,充分發揮經濟體制改革的牽引作用,及時推出一批條件成熟、可感可及的改革舉措。要堅持和落實“兩個毫不動搖”,促進各種所有制經濟優勢互補、共同發展,完善產權保護、市場準入、破產退出等市場經濟基礎制度,防止和糾正一些地方利用行政、刑事手段干預經濟糾紛。要弘揚企業家精神,在改革創新和公平競爭中加快建設更多世界一流企業。

會議指出,宏觀政策要持續用力、更加給力。要加強逆周期調節,實施好積極的財政政策和穩健的貨幣政策,加快全面落實已確定的政策舉措,及早儲備并適時推出一批增量政策舉措。要加快專項債發行使用進度,用好超長期特別國債,支持國家重大戰略和重點領域安全能力建設,更大力度推動大規模設備更新和大宗耐用消費品以舊換新。要優化財政支出結構,兜牢“三保”底線。要綜合運用多種貨幣政策工具,加大金融對實體經濟的支持力度,促進社會綜合融資成本穩中有降。要保持人民幣匯率在合理均衡水平上的基本穩定。要切實增強宏觀政策取向一致性,形成各方面共同推動高質量發展的強大合力。要繼續發揮好經濟大省挑大梁作用。

2、 美國 7 月失業率升至 4.3%

美國勞工部當地時間 2 日公布數據顯示,今年 7 月美國失業率環比增長 0.2 個百分點至 4.3%,是自 2021年 10 月以來最高值。

數據顯示,7 月美國非農業部門新增就業人數為 11.4 萬人,遠低于市場預期,同時低于 6 月 17.9 萬人的數字。在過去 12 個月,非農業部門每月平均新增就業人數為 21.5 萬人。此外,7 月平均時薪同比增長 3.6%,是自 2021 年 5 月以來的最小漲幅。

按行業來看,醫療保健業就業人數增加 5.5萬人,占到本月新增就業人數的48%;建筑業就業人數增加 2.5萬人;運輸及倉儲業就業人數增加 1.4 萬人;信息產業就業人數下降 2 萬人。

據美媒報道,7 月就業數據顯示美國勞動力市場“降溫”速度遠超預期,觸發了市場密切關注的衰退指標“薩姆規則”。根據“薩姆規則”,當連續三個月失業率的平均值較過去 12 個月的最低值高出 0.5 個百分點時,就會觸發經濟衰退。也有經濟學家認為,當月就業數據意味著經濟增速將放緩,但“不一定”會進入衰退。

3、 國務院印發《關于促進服務消費高質量發展的意見》

新華社北京 8 月 3 日電 國務院日前印發《關于促進服務消費高質量發展的意見》(以下簡稱《意見》)。《意見》以習近平新時代中國特色社會主義思想為指導,全面貫徹落實黨的二十大和二十屆二中、三中全會精神,完整準確全面貫徹新發展理念,加快構建新發展格局,統籌擴大內需和深化供給側結構性改革,擴大服務業開放,著力提升服務品質、豐富消費場景、優化消費環境,以創新激發服務消費內生動能,培育服務消費新增長點,為經濟高質量發展提供有力支撐,更好滿足人民群眾個性化、多樣化、品質化服務消費需求。

《意見》提出 6 方面 20 項重點任務。一是挖掘餐飲住宿、家政服務、養老托育等基礎型消費潛力。二是激發文化娛樂、旅游、體育、教育和培訓、居住服務等改善型消費活力。三是培育壯大數字、綠色、健康等新型消費。四是增強服務消費動能,創新服務消費場景,加強服務消費品牌培育,放寬服務業市場準入,持續深化電信等領域開放。五是優化服務消費環境,加強服務消費監管,引導誠信合規經營,完善服務消費標準。六是強化政策保障,加強財稅金融支持,夯實人才隊伍支撐,提升統計監測水平。相關部門和各地共同開展服務消費提質惠民行動和服務消費季系列促消費活動,持續打造服務消費熱點、推動服務質量提升。

《意見》要求各地區、各部門和有關單位堅決落實黨中央、國務院決策部署,推動各項任務落實落細,共同促進服務消費高質量發展。

三、 好買觀點

1、 股票型基金投資策略

指數震蕩調整,消費板塊反彈:海外方面,制造及就業數據走弱,衰退討論加大,降息預期提升;國內方面,逆周期政策發力預期有所提升,市場出現企穩,上證上漲 0.50%,滬深 300、創業板分別下跌-0.73%、-0.28%,行業方面,綜合、社會服務及建筑裝飾等板塊表現較為強勢,煤炭、公用事業及電力設備整體較為弱勢。

逆周期政策開始發力:1)7 月底政治局會議強調宏觀政策要“持續用力、更加給力”,“堅定不移完成全年經濟社會發展目標任務”;2) 央行貨幣政策調整,7 月 22 日 7 天逆回購操作利率下調 10bp 至 1.7%,為2023 年 8 月以來首次,隨后 1 年期及 5 年期 LPR 同步下調 10bp 至 3.35%/3.85%,截至 7 月 29 日,6 大國有行與 12 家股份行均完成了存款利率下調,一年期以下定存利率下調 10BP,1 年期以上定存利率下調 20BP;3)總量政策持續發力,3000 億元左右超長期特別國債資金支持設備更新和以舊換新,發改委印發《深入實施以人為本的新型城鎮化戰略五年行動計劃》提出,5 年后常住人口城鎮化率提升至接近 70%;國務院國務院印發《關于促進服務消費高質量發展的意見》,提出多項刺激內需舉措。

市場配置價值顯現:在大的化債周期之下,整體的預期偏弱,市場杠桿斜率未出現明顯轉向的背景下,考慮到市場整體的風險釋放較為充分,市場短期的頂底區間均較為明顯,指數區間震蕩及結構性行情會將會是市場很長一段時間的主軸。近期市場連續回調,股債性價比持續提升,短期的配置價值顯現。

2、 債券型基金投資策略

本周資金面整體保持寬松,隨著央行調降 OMO 與 MLF 利率,各大銀行對于 LPR 和存款利率也進行了新的一輪調降,債市收益率也再度下行。本周 10 年國債與 30 年國債收益率再度突破歷史新低。

經濟數據方面,7 月官方制造業 PMI 繼續小幅回落 0.1 個百分點,繼續保持在收縮區間。這一方面與 7 月為制造業傳統淡季有關,另一方面近期高溫極端天氣對于制造業整體也存在一定影響。具體分項數據來看,7月生產指數回落 0.5pct,但仍保持在擴張區間,新訂單指數在收縮區間內繼續回落 0.2pct。整體來看,產需關系方面并未出現明顯改善。價格指數方面,原材料價格指數回落至收縮區間,出廠價格指數則是在收縮區間內繼續回落至 46.30%。非制造業方面,7 月建筑業指數回落 1.1pct 至 51.20%,服務業指數回落至榮枯線,服務業新訂單指數則是在收縮區間內繼續回落。非制造業表現整體也仍舊偏弱。

后續來看,7 月公布的經濟數據與金融數據均未超出市場預期,同時地產行業在 6 月銷售新高過后 7 月再度轉冷,整體成交數據再度下行,經濟弱修復態勢仍未出現轉變。隨著市場對于美聯儲的降息預期加強以及日元升值帶動的亞洲貨幣走強,匯率壓力降低,我國貨幣政策操作空間或更為充足,債市短期來看收益率無大幅上行風險。但是當前市場收益率處在歷史低點,市場對于降息的定價已經較為充分,同部分機構近期開始賣出國債止盈,因此仍需提防債市短期出現回調行情。

3、 QDII 基金投資策略

美國:美國 6 月新增就業較強,但失業率上行至 4.1%,且前期新增就業人數有所下修,顯示就業市場的熱度有所下降。6 月 PMI 和消費者信心指數也有所下修,通脹和消費平穩,總體經濟有降溫跡象。6 月議息會議維持利率水平,政策指引將 24 年降息預期下調為 1 次,并提高了長期中性利率水平。對于美股,成長風格仍以AI 產業趨勢帶來的盈利為核心支撐,價值風格更看好質量、高股息(詳細,購買)方向。6 月 10 年美債震蕩下行,6 月末為4.36%,較 5 月末的 4.51%下行了 15bp。我們認為當前點位的美債收益率的票息價值相對較高,且 6 月美國基本面有降溫跡象,當前時點具備一定的配置價值。

歐洲:歐洲通脹壓力放緩,經濟增長訴求的重要性提升,歐央行開啟降息。

日本:雖然日本 Q1 的 GDP 增長停滯,日元貶值趨勢仍在存續,但日本企業在 Q1 財報季表現優秀,外加公司治理改革和 NISA 改革等利好因素,中長期看好日本股市。

印度:印度人口紅利逐步兌現,經濟增長速度較快,制造業景氣度延續擴張;印主要指數對應的盈利穩健增長,較高的政策利率抵御了匯率貶值壓力,短期看多印度股市表現。

越南:2024 年 1 季度 GDP 增速 5.66%,5 月外貿數據同比增速擴大,通脹回升,國內為刺激經濟,流動性轉向寬松,隨著美元加息制約邊際減弱,長期看好越南股市隨著國內經濟復蘇走好,政治影響逐漸弱化,看好越南股市。

風險提示:投資有風險。基金的過往業績并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同等法律文件,了解產品風險收益特征,根據自身資產狀況、風險承受能力審慎決策,獨立承擔投資風險。本資料僅為宣傳用品,本機構及工作人員不存在直接或間接主動推介相關產品的行為。