11月,在美國大選終于塵埃落定之后,一系列的劇烈波動再次沖擊市場。

現(xiàn)貨黃金在創(chuàng)新高之后迅速下跌近8%,本周有所反彈。與金價調(diào)整相對的,是美元和美債收益率的高歌猛進(jìn),近期非美貨幣承壓,海外債市普遍下跌。

直接或間接導(dǎo)致上述波動的,無疑是那個眾所周知的原因:特朗普又殺回來了!

上述提到的黃金、美元、美債,可以說是本輪“特朗普交易”中受到?jīng)_擊較強的三類資產(chǎn)。本文我們一起來盤點下這幾類資產(chǎn)近期的變化,以及如何影響我們的投資。

“特朗普交易”之一:國際金價回調(diào),本周有所反彈

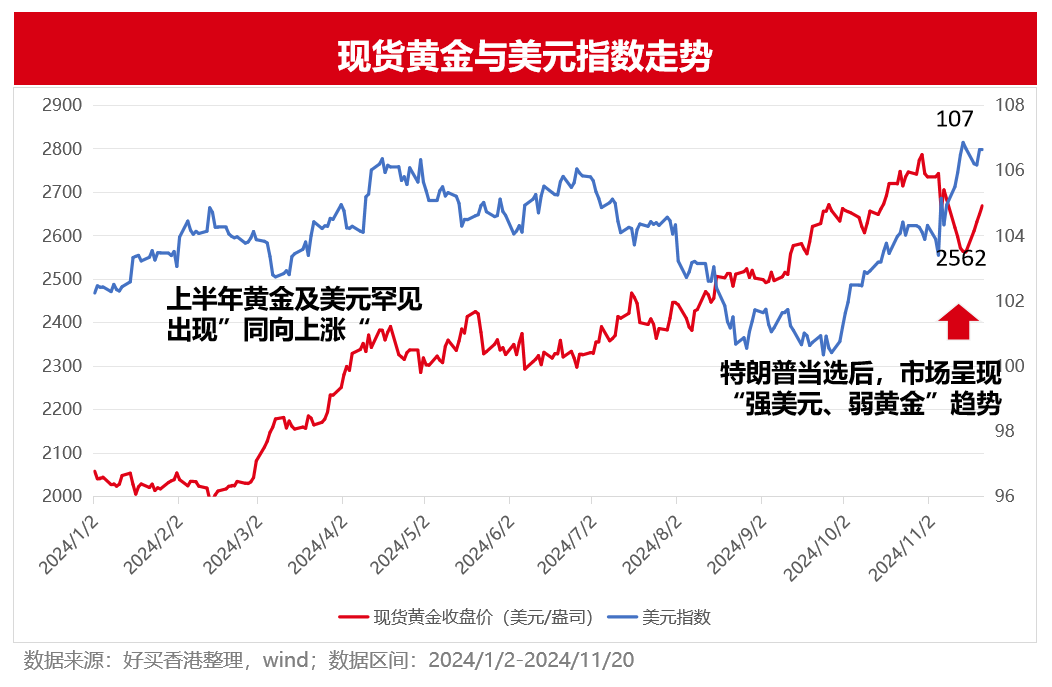

11月以來,現(xiàn)貨黃金一度跌破2600美元/盎司,創(chuàng)9月底以來新低。本周反彈至2660美元/盎司附近。

黃金無疑是“特朗普交易”中首當(dāng)其沖的資產(chǎn)之一。在美國大選落地之前,國際金價一路上漲至2700美元上方,年內(nèi)漲幅超30%,傳統(tǒng)黃金的定價框架(即黃金和美元走勢負(fù)相關(guān))也一度被打破,但近期這一負(fù)相關(guān)關(guān)系再次回歸。

從特朗普的政策影響來看,近期金價調(diào)整有以下三個邏輯:

從特朗普的政策影響來看,近期金價調(diào)整有以下三個邏輯:

①特朗普的減稅政策有推升通脹的屬性,降息的步伐可能放緩,市場利率的抬升會增加黃金作為非生息資產(chǎn)的機會成本,對金價形成壓制。

②特朗普看好比特幣等加密貨幣,比特幣單價近期大漲至95000美元以上,創(chuàng)下歷史新高,這類加密貨幣某種程度上是黃金的競爭對手。

③特朗普曾多次表示一旦當(dāng)選將結(jié)束俄烏戰(zhàn)爭,地緣沖突有望得到緩解,黃金的避險屬性可能有所弱化。

那么“特朗普2.0”時代,黃金會持續(xù)走弱嗎?

復(fù)盤歷史,在特朗普上一屆當(dāng)選初期的幾個月內(nèi),黃金價格確實短期承壓,但2017年初即重回上漲通道,因此特朗普上臺并非影響金價的核心因素。

展望2025年,各國央行降息仍是確定性的趨勢,這是推動金價繼續(xù)走強的底層邏輯,特朗普“寬財政+再通脹”的政策也將提升黃金作為對沖工具的吸引力。此外,地緣政治風(fēng)險、金融市場不穩(wěn)定等因素仍長期存在,作為與股債等傳統(tǒng)資產(chǎn)低相關(guān)性的另類資產(chǎn),黃金在資配組合中的意義仍不可忽視。

“特朗普交易”之二:美元指數(shù)走強,人民幣短期承壓

與金價走弱相對的,是特朗普當(dāng)選之后帶來的“強美元”預(yù)期。

本周,美元指數(shù)仍在106上方,繼續(xù)保持強勢。此前最高突破107大關(guān),一度創(chuàng)下去年10月31日以來的新高。

雖然美元指數(shù)籃子里只有6種貨幣,但它能影響到幾乎所有貨幣的匯率。受美元指數(shù)走強的影響,非美貨幣顯著承壓,日元、韓元紛紛走弱,人民幣匯率當(dāng)前在7.24附近。

強美元的背后有兩大推手:美國經(jīng)濟(jì)的韌性與“特朗普交易”。一是美國經(jīng)濟(jì)數(shù)據(jù)較為強勁,降息節(jié)奏有所降溫;二是特朗普的關(guān)稅和減稅等政策均有著典型的“強美元”屬性,選舉落地后也再次助推美元上行。

往后看,人民幣匯率短期仍可能出現(xiàn)波動,但央行對此已積累了較為充足的經(jīng)驗和準(zhǔn)備,匯率長期將保持在合理的區(qū)間范圍。對于已經(jīng)持有美元份額QDII/QDLP基金的投資者來說,近期美元的升值也會對基金凈值帶來一定的匯兌收益。

“特朗普交易”之三:美債收益率飆升,海外債普遍回調(diào)

上周,10年期美債收益率一度飆升至4.4%上方,創(chuàng)下半年以來新高,受此影響,海外債市近期普遍回調(diào)。

9月美聯(lián)儲開啟降息以來,美債收益率自3.6%的低點一路漲至4.4%上方,大幅上行近80bp。更直觀一點來說,近期美債的表現(xiàn)幾乎已經(jīng)抹去了降息帶來的利率下行效應(yīng)。

按照正常的邏輯,降息之后美債收益率一般會下跌,為何此次反而大幅上行呢?一方面是由于此前降息預(yù)期存在搶跑的跡象,市場已經(jīng)充分兌現(xiàn)利好;另一方面則是美國經(jīng)濟(jì)數(shù)據(jù)仍保持韌性,降息預(yù)期有所下調(diào),特朗普的“再通脹”政策又再次強化了這一邏輯。

長期來看,降息的大方向仍然不變,而債券價格受利率變化影響更大。過往的降息區(qū)間內(nèi),美債收益率普遍也處在下跌區(qū)間,美債投資的勝率仍然不低。往后看,預(yù)計長端利率將會保持寬幅震蕩,短期的利率沖高也可能帶來一些交易性機會。

風(fēng)險提示:投資于國際證券市場,除了需要承擔(dān)與國內(nèi)證券類似的市場波動風(fēng)險等一般投資風(fēng)險之外,還面臨匯率風(fēng)險等國際證券市場投資所面臨的特別投資風(fēng)險,也需要投資者注意。

好買香港提醒:本文版權(quán)為好買香港所有,未經(jīng)許可任何機構(gòu)和個人不得以任何形式轉(zhuǎn)載和發(fā)表。如有轉(zhuǎn)載需求,請在文章下方留言。